2023年成功、终止、开始冲刺IPO的企业共计有73家,其中10家值得重点关注。

撰文 | 宏海

出品 | 星球储能所

IPO历来是商家必争之地,冲刺IPO就犹如攀登一座雪山,这一路注定长路漫漫、充满崎岖。

对手花式阻拦和公司现存问题就像凛冽的冰冷和刺骨的寒风,不断提醒你必须打起十二分的精神,时时注意、处处小心,稍有不慎就会跌落谷底,但就算困难如此之多,巨量资金和更高声誉仍引得人们前赴后继。

星球储能所根据公开信息为大家统计了2023年部分储能相关企业的IPO情况,看看哪些企业成功登顶一览众山小,又有哪些企业抱憾折戟,以及还有哪些企业正在冲刺IPO。

成功IPO

据不完全统计,2023年共24家储能相关企业成功完成IPO,募资金额共计超过300亿元。

※ 部分2023年完成IPO的储能相关企业

来源:星球储能所

从时间来看,2023年全年只有7月份没有储能相关企业完成IPO,其他月份均有动作;6月IPO完成数量最多,为6家,其次是3月份的4家企业,第三则是9月份3家企业,其余月份均只有1或2家企业完成IPO。

从行业看,2023年完成IPO涵盖储能全产业链企业,其中上游电池制造商及原材料生产供应商较多,其次是电池检测、电气设备以及解决方案服务商。

从融资金额看,最低融资金额为力王股份的1.38亿元;最高融资金额为湖南裕能,其原本拟募集18亿元资金,用于四川裕能三期年产6万吨磷酸铁锂项目 、四川裕能四期年产6万吨磷酸铁锂项目、补充流动资金,实际募资金额达到45亿元。

其次是阿特斯的40亿元募资,26.5亿元用于产能配套及扩充项目,1.5亿元用于嘉兴阿特斯光伏技术有限公司研究院建设项目,12亿元用于补充流动资金。

除去南芯科技的25.41亿元募资和明阳电气29.76亿元的融资,剩余企业募资金额均在20亿元以内。

近几年,储能的迅猛发展使得电池需求爆发,一众锂电池企业应声而起,乘着新能源的东风扶摇直上,不少锂电企业赚得盆满钵满,业绩一路飞涨。而电池正负极材料商也同样呈现出迅猛的发展态势。

安全性是储能发展的首要保障,在此情况下,从事电池测试、电池保护控制以及相关智能系统和平台开发的企业也在储能行业中开始大展拳脚,为储能电池及储能系统提供安全、经济的解决方案。

随着储能装机规模不断增加,储能变压器、继电器等电气设备生产制造商也出货愈多,业绩大好。

崎岖难行的IPO路途就决定了并不是所有人都可以成功登顶的,有人欢喜,就一定有人忧愁。

终止IPO

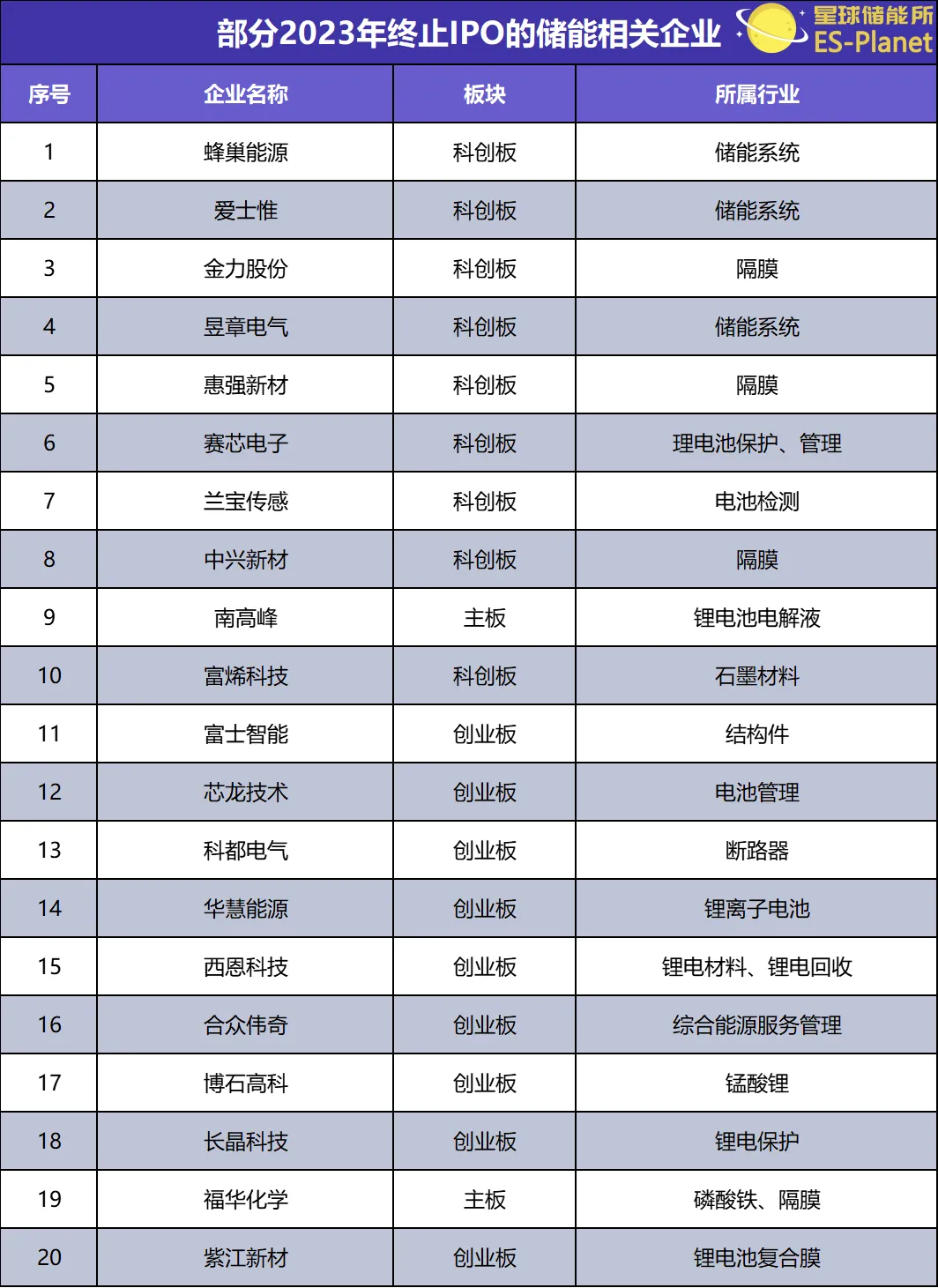

2023年,共计20家储能相关企业终止了IPO。

※ 部分2023年终止IPO的储能相关企业

来源:星球储能所

其中较为明显的是,终止IPO的众多储能相关企业中,储能系统和锂电材料占比最多,而值得注意的是,锂电材料中,从事隔膜相关企业最多,多家隔膜企业终止IPO进程。

一方面,今年以来,储能和锂电材料产能过剩警钟敲响,整个储能系统和隔膜行业也在步入产能过剩时代。在中兴新材之前,已有几家隔膜企业相继退出上市进程。今年4月,惠强新材撤回上市申请文件;9月18日,金力股份主动终止科创板IPO。

除此之外,此前成功上市的“前辈们”表现差强人意。中创新航,自上市就“破发”,股价腰斩至今市值已不足最高时的一半;宁德时代市值已较巅峰时期蒸发将近万亿;瑞浦兰钧背后也已有青山集团“输血”近百亿之多。

另一方面也有监管风向转变及IPO节奏收紧的原因。证监会发布统筹一二级市场平衡的相关监管安排,其中强调“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”。

9月15日,证监会有关部门负责人表示,近期IPO撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。对于产能过剩、周期性强及天花板低的行业企业,审核实践中会严格把关。

除了成功和失败的,还有许多刚刚开始冲刺IPO的企业,这些企业才是最要小心的,风吹草动就可能影响到其IPO进程。

开始IPO

共计29家储能相关企业在2023年提交IPO申请并获受理,截止到2024年1月4日,其中绝大部分企业当前的审核状态为已问询。

※ 部分2023年IPO获受理的储能相关企业

来源:星球储能所

29家企业中,27家IPO审核状态为已问询,剩余两家为新受理和提交注册的企业分别为从事锂电池电解液店添加剂生产的圣泰材料以及从事储能系统的三晶电气。

从板块来看,15家企业属于创业板上市,2家企业属于科创板上市,12家企业属于主板上市。

从所属行业来看,2023年IPO获受理的储能相关企业中,催化剂、添加剂、电解液、铜箔、隔膜这些锂电材料生产制造商占了绝大比例,而基本没有从事储能电池生产制造的企业。

在这些锂电材料企业中,部分企业的相关产品在储能业务的营收比例较低,一方面类似材料有一定通用性,其产品主要还是应用到其他领域中;另一方面,这些企业想拓展新的利润增长点,储能广阔的前景和庞大的市场正好匹配其需求,另外,在招股书中体现储能应用也会在监管方得到一定利好。

10家重点关注企业

瑞浦兰钧

2020-2022年,瑞浦兰钧年收入从9.07亿元跃升至146.48亿元,复合年增长率达到301.9%。公司2023年上半年营收65.95亿元,较去年同期增长64.19%。

去年一度在IPO道路上抱憾折戟的瑞浦兰钧,于今年6月30日再次向港交所递交招股说明书,并在11月30日成功通过港交所的上市聆讯。

而就在其通过上市聆讯的前几天,瑞浦兰钧刚发布了345Ah的“问顶”储能电芯。据称实际容量超过350Ah,再次刷新其储能电芯容量的新纪录。

除此之外,其电池产品销量由2020年的1.55GWh激增至2022年的16.61GWh,复合年增长率达到227.4%。

表现在业绩层面,2020-2022年瑞浦兰钧储能电池营收分别达到20.1%、40.7%、57.4%与65.5%。

但值得一提的是,瑞浦兰钧迄今为止仍未实现盈利,在过去三年已累计巨额亏损将近22亿。2020年至2023年上半年,公司分别亏损约0.53亿元、8.04亿元、4.51亿元与9.20亿元。在未见扭转的局势下,甚至还有进一步扩大的可能。

青山集团、永青科技及其控制的青拓镍业已合计向瑞浦兰钧提供近80亿巨额借款。截至2020-2022年各年末,瑞浦兰钧的经营活动产生的现金流净额分别为1.77亿元、-19.57亿元和-22.30亿元;资产负债率则达到惊人的293.0%、142.5%和40.9%。

蜂巢能源

目前,储能业务已成为蜂巢能源重要增长极。2020-2022年,蜂巢能源储能业务营收分别为0.17亿元、0.10亿元、6.34亿元,三年增长37倍,至2022年储能业务已经可以贡献7%的营业收入。

2020-2022年,蜂巢能源实现营业收入17.36亿元、44.74亿元以及99.70亿元,近三年复合增长率达到139.62%。

但是营收一路高涨的蜂巢能源,2019-2022年公司归母净利润却分别只有-3.26亿元、-7.01亿元、-11.54亿元与-22.56亿元,4年累计亏损44.37亿元。

另外,蜂巢能源还存在毛利率低的问题,2020-2022年蜂巢能源主营业务毛利率分别为0.89%、3.23%及4.57%。

12月22日,据上交所披露,因蜂巢能源及其保荐人中信证券撤回发行上市申请,上交所根据有关规定决定终止其发行上市审核。

蜂巢能源一波三折的A股上市之路,在历经一年长跑之后宣告终结。

蜂巢能源就此回应表示,基于各种因素综合考虑,公司选择以自身及公司股东的最大利益为重,决定撤回A股申请,并考虑启动其他融资方案。

海博思创

海博思创近年来的发展堪称突飞猛进。2020年登上国内储能系统出货量榜首的海博思创,当年营收只有3.7亿元。但在仅仅两年后,公司2022年的营收已高达26.3亿,归母净利润则达1.77亿元,较上一年暴增约15倍。

2020-2022年,海博思创储能系统业务收入分别为 2.41亿元、6.53亿元和 24.56亿元,占主营业务收入比重则分别达到 65.88%、78.52%和 94.61%,呈现出极为显著的上升态势。

在发展突飞猛进的另一边,连续三年“国内储能系统出货量排名第一”的海博思创也存在着业务高度单一、供货商及客户高度集中、负债率居高不下的问题。

在系统集成商纷纷自研电芯的大背景下,包括电芯、结构件、电气件、PCS等几乎所有的关键产品都依赖采购,最核心的电芯几乎全部仰仗单一供应商提供。

2020-2022年内,海博思创向第一大供应商宁德时代及其子公司采购原材料的金额分别为1.53亿元、6.65亿元和28.2亿元,占当期原材料采购总额的比例分别为54.57%、60.57%和80.97%。向其采购电芯金额占各期电芯采购总额的比例则分别为 100.00%、87.05%和 98.56%,即几乎全部外购电芯均由宁德时代及其子公司供应。

客户方面,2020-2022年,海博思创向前五大客户销售收入金额分别为 1.88亿元、6.55亿元和 21.98亿元,占当期营业收入的比例分别为 50.88%、78.16%和83.70%。

而最后负债率居高不下,既是海博思创最大的软肋,也是其急于上市纾困的关键动因。2022年至2023年1-6月,海博思创资产负债率分别为56.82%、47.55%、74.58%和 75.91%,资产负债水平整体较高,同行可比公司的资产负债率均值则仅有48.19%。

阿特斯

阿特斯的上市之路绝对可以称得上是一波三折。早在2006年,阿特斯在美国纳斯达克挂牌上市,并完成过三次增发,合计募资4.35亿美元。2020年上半年,阿特斯发布分拆上市的消息,并借此迅速完成了17.8亿元融资。同年9月,阿特斯宣布将冲刺A股上市。

2021年12月,阿特斯的IPO上会通过,6个月后,离成功上市只差一步的阿特斯又因财务资料已过有效期导致审核被中止。直到2023年6月,阿特斯才成功上市。

阿特斯是国内最早从事光伏组件研发制造企业之一,十余年间其组件出货量稳居前5,全球市场份额也仅次于隆基、晶科、天合和晶澳4家。

但是,阿特斯与上述四家光伏企业出货量差距巨大。2020年至2022年,阿特斯组件产品出货量分别为11117MW、13857MW、21001MW。而以上四家在2022年时组件出货量均已超过40GW。

2018年至2020年,阿特斯营业收入呈现持续下滑态势。2021 年度,隆基绿能、天合光能、晶澳科技、晶科能源的净利润分别为90.74亿元、18.50亿元、20.88亿元、11.41 亿元,分别同比增长 4.30%、50.02%、 34.86%、9.48%。

阿特斯净利润为0.42亿元,同比下降97.39%。与同行业相比,净利润出现大幅下降,且净利润显著低于同行业领先企业。此外,2021年全年扣非后的经营业绩出现亏损,为-4.11 亿元。

近几年,阿特斯把储能作为第二增长曲线,并在储能业务上持续发力。

2019年至2022年,该公司光伏组件业务收入占主营收入比例分别为75.90%、81.14%、82.68%、83.38%。2020年起,阿特斯发力大型储能系统业务,占公司主营收入比例持续提升,2020年至2022年,该公司大储业务占营收比例分别为0.23%、5.15%、7.32%。

2022年,阿特斯大型储能业务收入34.16亿元,同比增速翻番,全球市场份额达到5%。在海外,阿特斯也成了仅次于特斯拉的全球第二大储能系统集成商,稳居世界第一梯队。

双登集团

双登集团主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品(含系统)及锂离子储能电池产品(含系统)。

2020年度、2021年度和2022年度,公司铅酸电池业务收入分别占公司总营收比例为66.08%、73.12%和61.72%,铅酸电池仍为公司主要的收入来源。同时锂离子电池业务收入占比也在逐年上升,近三年营收占比分别为:33.92%、26.88%、38.28%。

正在冲刺IPO的双登集团面临着巨大的挑战。

2020年、2021年、2022年,公司实现营业收入分别约为27.69亿元、25.22亿元、41.95亿元,同期实现归属于母公司所有者的净利润分别约为1.12亿元、-4965.26万元、2.85亿元。

不难看出,2021年双登集团出现过较大幅度的业绩波动,据双登集团解释,这是由于原材料价格出现大幅上涨所导致的问题,但是这也说明了上游原材料对于双登集团的影响是巨大的,原材料价格的波动对双登集团的影响是十分巨大的。

另外,作为通信储能龙头企业,双登集团的客户集中度很高,主要为三大运营商及部分大型通信设备商,2020年-2023年上半年年,其前五大客户的销售收入分别为16.82亿元、11.38亿元、22.73亿元和11.89亿元,占主营业务收入的比例分别为61.42%、45.76%、55.29%和53.18%,客户集中度较高。

除此之外,双登集团还有现金流风险、关联不清楚等一系列问题。

值得注意的是,虽然双登集团还有许多问题亟待解决,但是从储能业务来说,双登集团进展确实不错,双登股份已经推出多种应用于储能的锂离子电池产品,未来,双登集团计划大力推进户用储能和电力储能业务,将锂离子电池业务作为发展重点。

湖南裕能

湖南裕能为国内主要的锂离子电池正极材料供应商,业务结构较为单一,专注于锂离子电池正极材料研发、生产和销售。

据高工锂电统计,2022年中国磷酸铁锂正极材料出货量111万吨,同比增长132%;湖南裕能出货量为32.39万吨,自2020年以来连续三年排名全国第一。

2023年上半年,湖南裕能磷酸铁锂产品实现销量21.6万吨,同比实现了较大幅度的增长。且顺应储能市场的迅猛发展,其应用在储能领域的产品占比已提升至30%左右。

上半年,湖南裕能磷酸铁锂主业毛利率仅9.49%,较去年同比大减9.21%。值得一提的是,尽管日益激烈的市场竞争和行业产能结构性过剩的风险逐渐抬高,湖南裕能仍是今年扩产最为强势的企业之一。

今年2月9日,湖南裕能登陆A股市场,其时已通过IPO超募150%获45亿。8月公司再次推出拟募资不超过65亿元的定增预案。据统计显示,年内,湖南裕能已经宣布磷酸铁锂(含磷酸锰铁锂)76.5万吨的扩产计划,是公司2022年34.82万吨的两倍还多。

艾罗能源

就在昨天,艾罗能源在上交所上市,开盘见涨近80%,市值一度超过150亿元,作为2024年首个IPO,艾罗能源可谓赚尽了风头。

实际上早在2022年6月,艾罗能源就踏上冲击 IPO之路,但遭前后两次中止,直到去年3月才顺利过会。

艾罗能源成立于2012年,位于浙江省杭州市,目前注册资本和实缴资本均为1.2亿元,艾罗能源是光伏储能系统及产品供应商,提供光储逆变器、储能电池以及并网逆变器等产品。

战争和停电使得海外户储市场需求暴增,而受益于户储市场的爆发,2020年到2023年上半年,艾罗能源户用储能业务收入占主营业务收入比重持续提升,分别为 42.83%、68.13%、81.89%和 78.36%。

值得注意的是,现阶段成功上市的艾罗能源,其内部外部都存在不小的问题亟待解决。一是公司实控人背负超10亿元巨额债务;二是艾罗能源业绩面临下滑,且其市场过于集中,欧洲市场销售收入占营业收入超90%;三是其对于材料供应商与客户依赖严重,其电芯全部外采,电池芯片也大部分来自外采。

除此之外,艾罗能源还存在适配模式、市场开拓、研发能力等一系列风险。刚刚上市的艾罗能源还有很长的路要走。

盟固利

天津国安盟固利成立于2009年11月18日 ,并于2016年4月29日改为股份有限公司,自2000年就开始进入锂电池正极材料领域发展,主营业务为锂电池正极材料相关业务,产品主要分为钴酸锂和三元材料。其中钴酸锂占比较大,为主要产品,应用于消费电子领域。

盟固利在钴酸锂领域中常年居于“龙头”地位。盟固利2022年主营业务收入中,钴酸锂收入为20.3亿元,占主营业务收入的65.78%。2020-2022年,公司钴酸锂产品销售规模分别占据全国市场份额的10%、11%和8%,均位居行业前4名。

但是近几年来,新能源迅速发展和电池市场的火爆也使得盟固利也有了业务调整的动作,钴酸锂收入占比不断下降,三元材料收入占比提升。

根据招股说明书数据显示,盟固利2020年三元材料收入超3亿元,占公司主营业务收入的18.56%,2021年三元材料收入超5.6亿元,占比20.15%,而到了2022年,三元材料收入超10.4亿元,占主营业务收入比重达到了33.72%。

值得一提的是,盟固利背后站着的是实力雄厚的亨通集团。亨通集团始创于1991年,拥有全资及控股公司70余家,涉及电网、光纤、金融、地产、新能源通讯等多个领域,是中国企业500强,中国民企百强,实际控制人为崔根良、崔巍父子。在《2022胡润全球富豪榜》中,亨通崔根良、崔巍父子以235亿元人民币身价位列第952名。

登陆创业板首日时,其盘中涨幅一度飙升达3699%,从5.32元发行价冲到最高202.15元/股,以暴涨37倍的惊人成绩创下今年新股首个交易日盘中最大涨幅纪录,一度被奉为“新股神话”。截至收盘,公司股价涨幅仍达1742%。

力王股份

力王股份成立于2001年,是一家专业从事环保碱性锌锰电池、环保碳性锌锰电池和锂离子电池的研发、生产和销售的高新技术企业,公司产品广泛应用于电动玩具、智能家居用品、医疗器械、户外电子设备、无线通讯设备、数码产品、电子烟等多个领域。

2020年、2021年、2022年力王股份营业收入为4.02亿元、4.69亿元和5.50亿元;净利润为5,207.11万元、4,040.73万元和3,781.65万元。

从营收结构上看,碱性锌锰电池营收占比过半,碳性电池营收额相对稳定。但是锂离子电池增长较快,2022年锂离子电池应收已经占据公司总营收近1/4。

2023年上半年,力王股份营收、净利润都有着不错的增长表现。其中营业收入为2.94亿元,同比提升22.44%,净利润为1962万元,同比增长17.13%。

从产品方面来看,碱性电池实现收入1.73亿元,同比增长38.97%,锂离子电池、碳性电池收入同比增长3.99%、7.89%。

但是,力王股份作为一家消费电子用电池生产商,其下游行业增速有限,成长性不强。OEM贴牌生产模式盈利能力较低,产业链地位弱,受上游原材料价格波动影响大。靠着其电池方面积累的经验和技术,力王股份已经开始寻找新的利润增长业务。

目前,力王股份已经开始在光伏、储能、新能源汽车等新能源产业积极布局。

中兴新材

成立于2012年8月的中兴新材,前身为深圳中兴创新材料技术有限公司,主要从事锂离子电池隔膜等高分子特种膜材料的研发、生产及销售。

根据GGII统计,中兴新材已连续两年蝉联国内干法锂电隔膜出货量第一名,2022年度及今年一季度市占率高达29%。2019至2022年1-9月,公司营业收入分别为6306.46万元、9127.99万元、3.26亿元和4.3亿元,最近三年复合增长率达127.31%,远超几家同行业竞争对手。

然而在出货量及营收双双高增的另一面,中兴新材的盈利能力却呈现出另一种极端。

2019年至2022年1-9月,中兴新材分别实现归母净利润-7546.08万元、-8493.92万元、3575.9万元和2550.87万元,仅高于已然退市的博盛新材,而大幅落后于星源材质、沧州明珠、长阳科技、惠强新材等可比公司,2021年及2022年1-9月的扭亏为盈更是基本靠政府补助实现。

而就毛利率来看,2019年至2022年1-9月,公司干法隔膜产品毛利率分别为-48.11%、0.25%、23.88%和26.22%,远逊于同行业可比公司同期业务毛利率平均值的50.12%、36.19%、34.74%及34.00%。

除此之外,2023年5月,中兴新材深陷诉讼纠纷,被同样身为隔膜龙头企业的星源材质以侵害公司技术秘密为由提起诉讼,请求法院判决确认三被告侵权、要求停止侵权行为并连带赔偿公司损失合计人民币5050万元等。

再加之监管风向的转变及IPO节奏收紧,在上市申请受理半年后,中兴新材于10月份主动叫停了IPO,宣告其科创板冲刺失败。

发表评论 取消回复