2023年的387起储能相关领域投融资事件中,有10大典型值得重点关注。

撰文 | 叶均

出品 | 星球储能所

2023年,储能企业在资本市场上普遍听到两种非常割裂的声音。

一方面,储能产业规模的急剧扩张,引来各路资本争相入局。储能企业加速拥抱资本市场,行业频现融资潮。

产业链上各主要环节均不断有新玩家涌入,资本市场对储能行业的投入亦呈喷井式爆发,储能赛道“独得资本恩宠”。

另一面,储能行业洗牌危机加剧,市场信心严重不足,资本日渐迟疑。

几波“储能集成类企业不得上市”传言甚嚣尘上,上市公司股价表现不佳,年内加速IPO的诸多储能企业亦出现“撤单潮”。前时炙手可热的储能行业,似乎已开始面临本轮投资周期走向结束的尴尬局面。

当然,对于储能行业“冰”与“火”并存的资本动向究竟表现如何,还要靠具体事实来说话。

站在当前的时间节点,我们终于有机会洞见2023年储能行业的投融资全景,为去年全年的储能“资本局”盖棺定论。

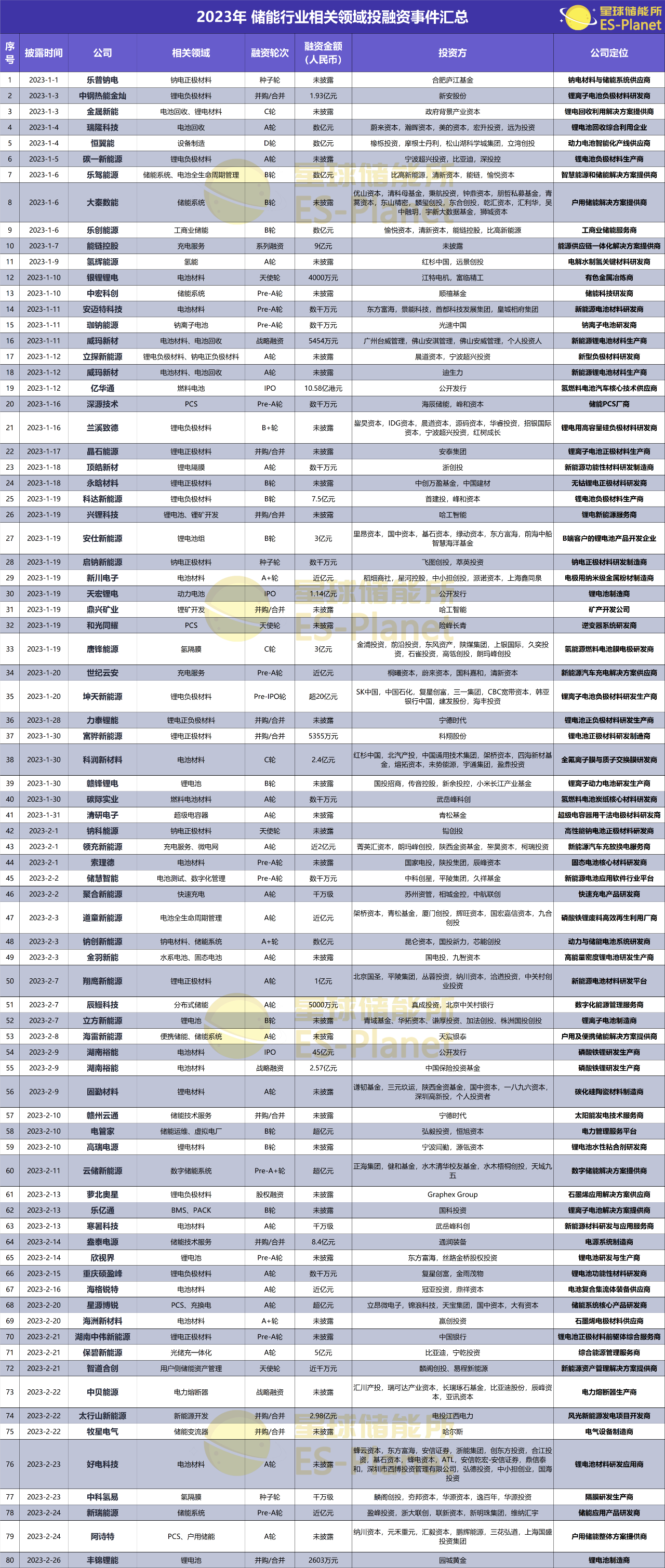

※ 图表:2023年 储能行业相关领域投融资事件汇总

来源:36氪创投平台、投资界、天眼查、爱企查等

整理:星球储能所

据星球储能所不完全统计,2023年储能行业相关领域投融资事件共计387起。尽管大多未披露具体融资金额,然而仅以明确金额的投融资事件来看,保守估算规模至少接近千亿元人民币或在千亿级别以上。

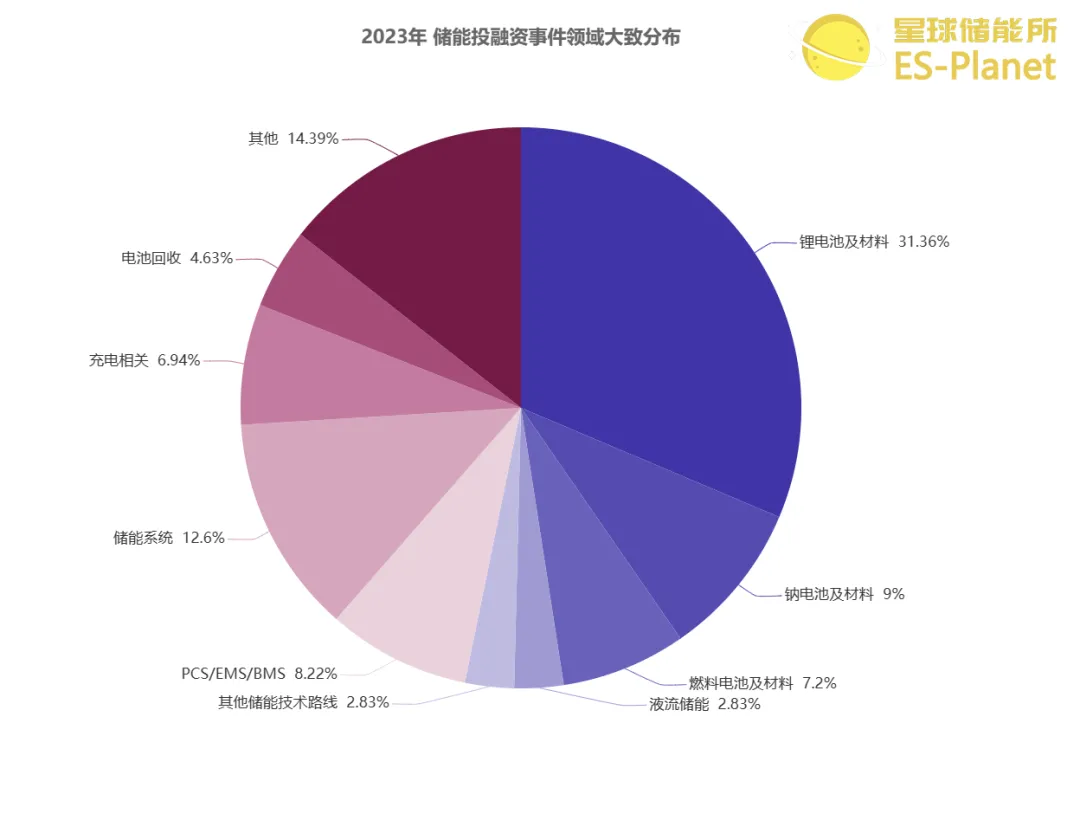

※ 图表:2023年 储能投融资企业领域大致分布

来源:星球储能所

就全年投融资分布领域来看,锂离子电池仍为最主流的储能技术路线,仅锂电池及电池材料生产企业就占到投融资分布的30%以上。

如算上以锂电池为基础的设备制造、系统集成、电池管理、电池回收、梯次利用等相关业务,则以锂电路线为经营核心的储能相关企业可占到半数甚至三分之二以上。

不过,锂电储能路线也并非一统天下。就去年年内的投融资趋势来看,钠离子电池、氢燃料电池/氢储能、液流储能技术路线上的企业发展速度相当之快。

其中不乏有启钠新能源这样2022年9月刚成立的钠电企业,在去年连续收获五轮千万级规模融资;也有星辰新能这样的全钒液流储能企业,在去年连续三轮融资,背后已站着国家电投、五矿创投、中车资本、中科院资本、国经资本、中石油昆仑资本、常州政府投资基金、海松资本等一众庞然大物。

此外,去年也是新兴技术路线备受关注的一年。除上述路线外,压缩空气储能、飞轮储能、超级电容器储能,甚至液态金属储能、液态二氧化碳储能企业纷纷在一级市场争奇斗艳、收获颇丰。

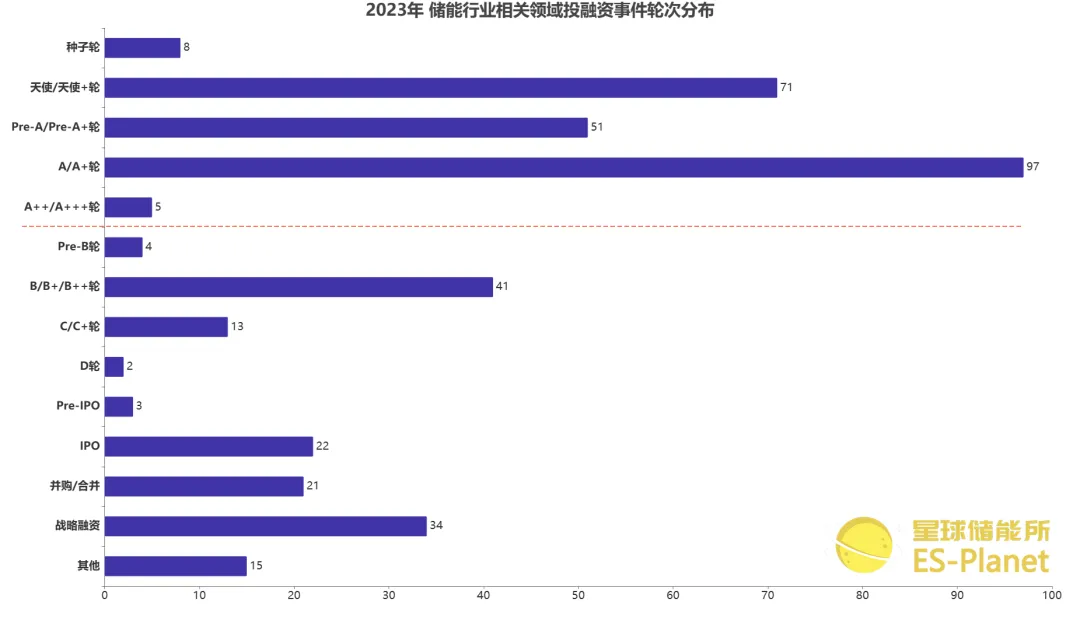

※ 图表:2023年 各企业融资轮次分布情况

来源:星球储能所

而就2023年全年投融资事件所处轮次分布来看,总体多分布于A轮及以前。资本多将目光投向成长期企业,且与上述新兴技术路线的异军突起不无关系。

其中A轮融资事件数量最多,共发生72起。若加上A+/A+/A++轮,这一数字则可达到102起。天使轮、Pre-A/Pre-A+轮分别以71起、51起位居其后。

Pre-B轮及以后的投融资事件相对较少,然则过亿规模融资不在少数,一定程度上折射出产业发展活力及投资热度。

考虑到在星球储能所昨日发布的《2023年储能产业链企业IPO情况盘点分析》一文中已对全年储能IPO进程作出详细分析,本文就不再赘述。

除去IPO事件以外,2023年的387起储能相关领域投融资事件中,有以下10家典型企业值得重点关注:

海辰储能

年度最大融资事件

7月5日,厦门海辰储能科技股份有限公司正式完成C轮融资,融资总额超45亿元。

本轮融资将主要用于产能扩建、先进设备采购、技术研发、市场开拓等业务布局。

海辰储能成立于2019年12月27日,专注于锂电池核心材料、储能电池及系统的研发、生产和销售,并提供发电侧、电网侧和用户侧储能解决方案。

2019年才成立的海辰储能向来以“快”制胜,可以说是起步即冲刺,在宁德时代、比亚迪等老牌巨头林立的储能行业,海辰储能仅以短短不到四年的时间,便迅速跻身储能行业的第一方阵。

此前以经由5轮融资证明自身实力的海辰储能,在去年10月才刚刚完成超20亿的B轮融资,本轮更是收获了相当豪华的投资阵容。

由国寿股权和金融街资本共同领投,中银资产、金石投资、国投招商、国风投基金、中金资本、鼎晖百孚、中美绿色基金联合领投,首建投新能源、合肥产投及现有股东峰和资本、经纬创投、农银国际、中兵国调、众创等跟投。

且就在宣布完成超45亿元C轮融资前两日,其上市辅导备案也获受理。

这标志着海辰储能这一绝对的行业黑马正式进入IPO上市流程,并且将以突破300亿元的超高估值继续自己的狂飙突进。

欣旺达动力

锂电名企分拆阳谋

6月21日,欣旺达公告宣布同意无锡国寿、中银资产、建信领航、重庆制造、建信投资、恩泽海河、华淳投资、华淳保信共8家企业以合计16.5亿元向公司子公司欣旺达动力科技股份有限公司增资,对应本次增资完成后合计4.64%的股权。

欣旺达创立于1997年,于2011年在深交所上市,并于2022年成功发行GDR登陆瑞交所。公司有消费类锂电、动力电池两大主营业务,欣旺达动力则承担动力电池业务板块。

自欣旺达在2023年7月公开发布一系列公告,宣布将分拆旗下欣旺达动力至创业板上市。欣旺达动力又于10中旬传出已同中信证券签署上市辅导协议,正式启动IPO进程。

也就是说,欣旺达的消费类锂电业务、动力电池业务两大板块将各自独立。

而在过去的几年间,欣旺达在动力电池市场一路节节攀升,在国内装车量位列第六名的同时,也已闯入全球动力电池市场前十名。

最新一轮融资完成后,欣旺达动力的估值已达到355.6亿元,甚至要高于母公司欣旺达的市值水平。

然而从业绩表现来看,伴随动力电池业务的不断扩张,欣旺达动力营收规模增长迅速,却已连续多年净利润亏损。

麦田能源

“青山系”光储黑马

5月26日,麦田能源股份有限公司宣布完成超10亿元Pre-IPO轮融资,由朝希资本领投。

本轮融资资金主要用于提升产能及公司日常运营。

麦田能源成立于2019年9月,专注光伏储能逆变器及锂电池系统的研发制造以及销售。以全球化战略为核心的麦田能源,抓住欧洲、北美、南美、澳洲、东南亚、非洲等海外市场客户为主,销售渠道遍及全球主要新能源市场,尤以户用储能成绩最为出色。

经过三年创业,2020年营收仅有数千万元的麦田能源,2022年营收已突破20亿元, 2023年第一季度的净利润便已接近2022年全年。

凭借在全球户储领域的突出表现,麦田能源跻身福布斯2023上半年全球新晋独角兽企业榜单。

公司于去年7月18日同中信证券签署上市辅导协议,正式启动IPO进程。

而在麦田能源的身后,青山集团这一巨兽亦不容小觑。

位列2023年《财富》中国500强榜单第76位、世界500强榜单第257位的青山控股集团,在全国工商联9月份发布的《2023中国民营企业500强榜单》中又以3680亿元年营收位列榜单第14位。

作为全球第一大不锈钢生产商、第一大镍生产商,青山集团2020年不锈钢粗钢产量就达1080万吨,约占中国市场供应量的35.8%、全球产量的21%。

另一家“青山系”新能源企业瑞浦兰钧,已与2023年年底成功登陆港股上市。

大秦数能

海外户储头部玩家

大秦数字能源技术股份有限公司,在2023年内分别完成B、C两轮融资,累计金额数十亿元。

其中,B轮融资由优山资本领投,钟鼎资本、狮城资本等机构跟投。C轮融资由中金资本旗下基金领投,LCatterton(路威凯腾)、锦秋基金、神骐资本等机构跟投,青蒿资本持续跟投。

大秦数能成立于2017年,专注于工商业及户用储能等全场景产品的研发和生产,是国内最早研发和布局储能市场的企业之一。总部位于苏州市,在苏州和泰州拥有三个生产中心,年产能已达到3GWh。

作为较早期就已进军海外户储的赛道老玩家,大秦数能在欧洲、澳大利亚、非洲、南美等海外市场的户用储能及工商业储能领域都有深厚的布局。

据EESA数据显示,2022年度,在全球户储系统(电池)市场应用排名前十的中国企业中,大秦数能出货量排名第八。

这家“留洋归来”的户储企业势必为国内储能市场带来一股积淀多年的新兴势力。

大连融科

全钒液流储能龙头

4月份,大连融科储能集团股份有限公司完成超10亿元B+轮融资,本轮融资由君联资本领投,大连金投、老股东熔拓资本及其他多家投资人跟投。

本轮融资将用于公司的产能扩建及研发投入。

大连融科成立于2008年,与中科院大连化学物理研究所合作设立旗下大连融科储能技术发展有限公司,专业从事钒液流电池技术研发、产业化和市场应用,是国内最早一批从事钒液流电池研发制造的能源科技公司。

可以说,大连融科参与了中国液流电池行业从无到有的建立过程。不仅稳居国内液流储能行业第一梯队,全钒液流电池储能产品还曾占到全球市场份额约60%以上。

由大连融科提供液流储能系统的大连恒流储能电站一期100MW/400MWh项目,是迄今全球功率最大、容量最大的全钒液流电池储能调峰电站,也是国家能源局批准建设的首个国家级大型化学储能示范项目。

大连融科创始人刘延辉表示:“钒液流电池具有本征安全、超长寿命、资源友好等突出优势,是规模化、中长时间尺度电网调节资源的重要技术选择。”

据悉,大连融科已于2022年10月31日同安信证券签署上市辅导协议,拟于A股挂牌上市,并有望成为“全钒液流第一股”。

中储国能

压缩空气储能先锋

5月份,中储国能(北京)技术有限公司完成A轮融资,融资金额超10亿元。本轮融资由国开制造业转型升级基金、信达鲲鹏领投,多家新老股东与产业投资人参与投资。

在此次A轮融资前,中储国能已经获得了三轮融资。加上这次融资,中储国能总共完成超16.6亿元融资,预估市值达到数十亿。

中储国能成立于2018年12月11日,专注于压缩空气储能技术,是中国压缩空气储能领域的探索者,同时也提供压缩空气储能系统解决方案。公司具备百兆级先进压缩空气储能系统研发、设计,核心装备制造、以及电站投资运营等全套能力。

压缩空气储被称为“最具潜力的大规模长时储能技术之一”。

目前,中储国能已分别在河北廊坊、贵州毕节、山东肥城、河北张家口建成了国际首座1.5MW、10MW和100MW国家示范电站(项目)。正在加快100-300MW先进压缩空气储能技术的规模化应用,其中肥城300MW盐穴先进压缩空气储能电站已于2022年开工建设,更多的大规模长时储能项目正陆续在全国各地规划落地中。

由中储国能担任技术提供和设备提供方的国际首套百兆瓦先进压缩空气储能国家示范项目,已在河北张家口顺利并网发电,该电站核心装备完全自主化,总规模为100MW/400MWh,发电超过1.32亿度/年,也是目前世界单机规模最大、效率最高的压缩空气储能电站。

清陶能源

固态电池行业新锐

5月27日,上汽集团披露,为深化布局固态电池技术,提升上汽集团新能源产品的竞争力,公司拟向清陶(昆山)能源发展股份有限公司追加投资不超过人民币27亿元。本次追加投资完成后,公司将间接持有清陶能源约15.29%的股权。

清陶能源成立于2016年,专注于固态锂电池、陶瓷隔膜、锂电生产设备的研发生产,并已在固态电池核心材料、核心工艺、定制设备方面实现了自主可控。

该公司是国内最早量产交付的固态电池企业之一,率先实现了固态锂电池的产业化,建有国内首条固态锂电池生产线,并构建有完备的自主知识产权体系。

清陶能源在创业之初未引发行业太多的关注,初投估值仅有几千万元。

而自2019年产投“杀入”至今,三年内公司估值已破百亿,背后集齐了北汽、上汽、广汽三大汽车巨头,俨然有超级独角兽之姿。上汽集团早在2020年和2022年就分别通过基金方式参与投资清陶能源。

27亿是目前为止国内固态电池赛道的融资天花板,有消息称本轮融资完成后,清陶能源估值将达到数百亿元。

奇点能源

工商业储能异军突起

2023年5月,西安奇点能源股份有限公司宣布完成超7亿元B轮融资,投后估值37亿。

这轮融资由金石投资领投,金镒资本、高瓴创投、广发信德、黄河实业、华金资本、皖能资本、朝希资本、新尚资本、科实资本、西高投等跟投,历史投资人IDG资本、源码资本、中科创星、晨道资本持续加注。

奇点能源成立于2018年,依托西安交通大学,由行业知名的电力电子技术专家和一批十多年开发经验的硕博士资深工程师联合创立。

公司已经形成电池PACK、BMS、PCS、EMS产品研发和一体化储能产品eBlock的系统集成能力。并建立了国内首个GWh级的储能标准化产品制造基地,具备工商业储能电站、光储充电站、新能源储能电站的系统集成和智能运维能力,以及年生产6000台模块化PCS的交付能力。

值得一提的是,奇点能源能得以受到行业的普遍关注,与其在工商业储能这一2023年最热赛道上的强势崛起不无关系。

据悉,截至2023年7月份,奇点能源已累计投运工商业电站280个、总容量2GWh、源网侧电站12座,是国内工商业储能产品应用场景最多的企业。

力神能源

老牌企业欲回第一梯队

8月2日,力神(青岛)新能源有限公司完成B轮融资首轮增资,金额达29亿元。

公司本次增资引入了南网储能、南网基金、国调基金二期、安徽全柴集团、滁州鑫能基金、金杨股份、昆仑信元基金等。

力神能源隶属于天津力神,同属诚通集团旗下,具有国企和央企双重身份。

其母公司天津力神电池是国内首家锂离子电池研发与制造企业,创立之初便是国内投资规模最大、自动化程度最高的锂电池生产企业。

力神电池已拥有26年锂离子电池研发与制造经验,但在此前曾七度冲击上市未果。

力神能源作为天津力神电池旗下动力电池板块,专注于新能源汽车动力电池及储能电池系统的研发、生产和销售。截至2022年末,青岛力神的净资产为61.56亿元。

根据银信资产评估有限公司出具的评估报告,力神能源当前估值可达约200亿元。

斯诺威矿业

天价锂矿并购案

除各条技术路线的巨额融资之外,在2023年的诸多投融资事件当中,还有一则高达64亿元的并购案。

也即宁德时代拿下“天价锂矿”雅江县斯诺威矿业发展有限公司,正式入主斯诺威矿业,成为公司的全资股东,原股东则全部退出。

过去两年,“双碳”战略推动提速,新能源发展成迅猛之势,新能源汽车销量剧增,加之储能行业的蓬勃发展,使得锂电行业迎来大爆发,碳酸锂价格水涨船高,市场一时供不应求。

此前基本稳定在12-13万元/吨左右的锂价,在2022年短短一年的时间内便飙升至最高60万元/吨。

锂价一路飙涨也引发各路企业的买矿狂热,斯诺威矿业就是个中典型。

资料显示,斯诺威下辖锂矿位于川西甲基卡高原,矿床深度距离地表不超过200米,属露采矿床,锂辉石矿资源储量和品位可靠性高,勘探共估算探矿权内查明工业矿石量1814.3万吨,LiO2243194吨,平均品位1.34%,属中大型锂辉石矿。

第一轮拍卖起拍价335万元的斯诺威矿业,曾在2022年5月历时5天5夜,价格一路飙升至20.002亿元成交,但遭到悔拍。到2022年年底,斯诺威矿业已连续九轮触发熔断机制。

最终,以64亿元完成对斯诺威矿业的完全控股,历经半年争夺、多方上市公司参与竞拍的“天价锂矿”还是被宁德时代收入囊中。

发表评论 取消回复