2023年储能行业超百亿投资项目达到58起,江苏、湖北、重庆、广东成为热门省份。

撰文 | 叶均

出品 | 星球储能所

不同于2022年锂电产业供需两旺、疯狂扩张的火热局面,产能过剩、狂热退潮无疑是2023年储能产业投资的“新关键词”。

2022年投资金额动辄百亿的扩产热,在蔓延至2023年上半年并引发新一轮产能大战之后。迈入阶段性过剩周期,由头部企业摇旗呐喊、冲锋在前的百亿投资扩产大潮,后继乏力迹象已相当明显。

在储能行业“长期主义”声浪渐盛的2023,一直为行业所提倡的“回归理性”似乎得以真正实现。

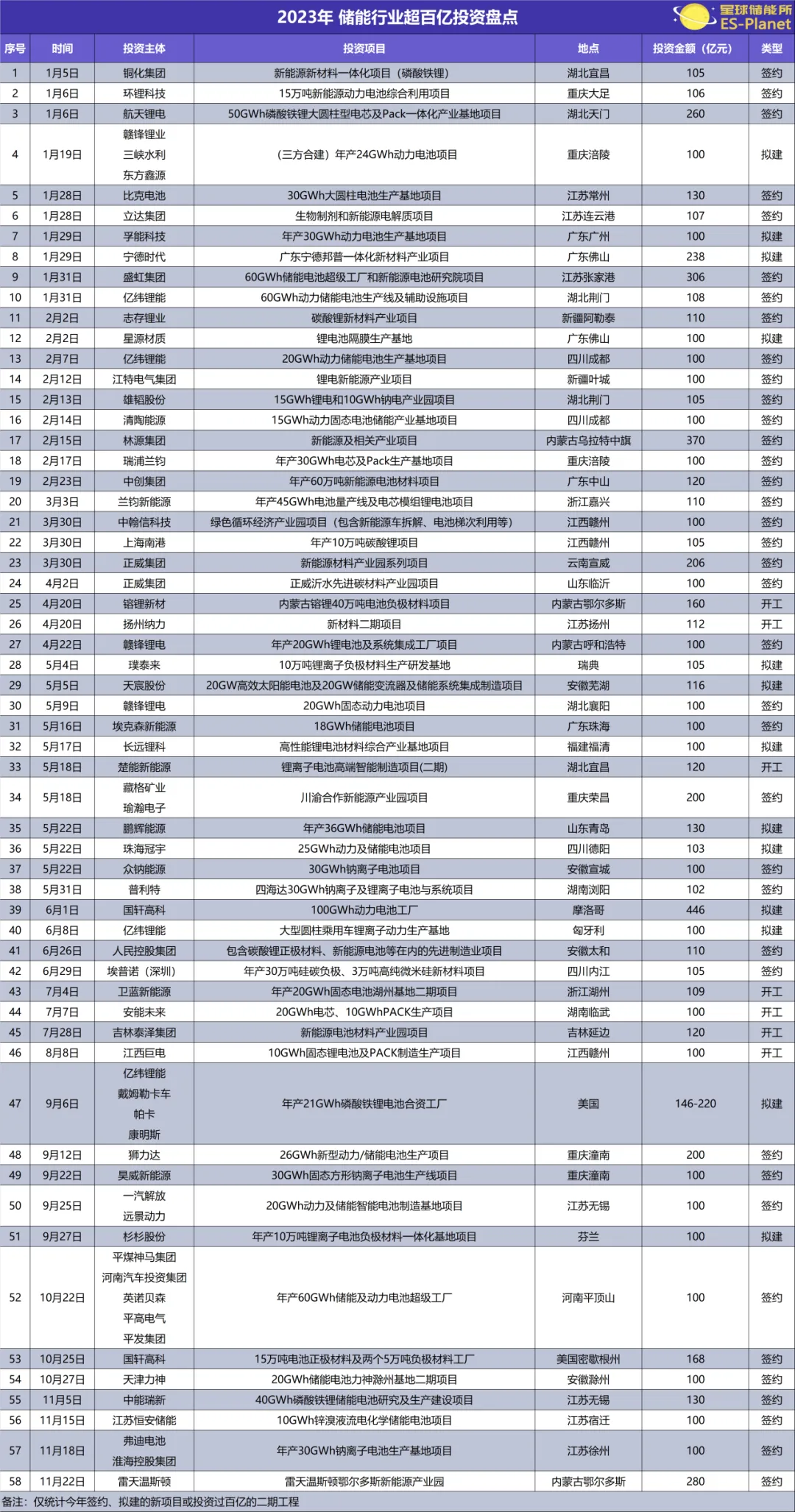

据星球储能所不完全统计,2023年储能行业的超百亿投资项目(仅限年内宣布签约、拟建的新项目或投资过百亿的二期工程)共计58起,总金额超过7850亿元人民币,其中38个项目已完成签约。

※ 图表:2023年度 储能行业超百亿投资盘点

来源:星球储能所

其中,投资数额最大的签约项目是林源集团在内蒙古乌拉特中旗落地的新能源及相关产业项目,总投资额达370亿元。包括6.5GWh锂电池生产制造项目、4GWh全钒液流电池生产制造项目、200MW/800MWh全钒液流共享储能项目、3GW集中式+分散式风力发电项目、1GW集中式+分散式光伏发电等项目。

盛虹集团投资金额达306亿元的60GWh储能电池超级工厂和新能源电池研究院项目位列第二,该项目已于今年7月18日开工。

若算上拟建项目,则以6月1日国轩高科拟于摩洛哥耗资446亿元投建100GWh动力电池工厂的大手笔,为2023年储能行业数额最大的投资动作。

从投资数量上看,亿纬锂能、赣锋锂业最多,前者在国内外各有两个超百亿扩产项目,后者位于国内的三个投资项目规模均在100亿元。

2月前后,亿纬锂能先在湖北荆门签约了60GWh动力储能电池生产线及辅助设施项目,后又在四川成都投建20GWh动力储能电池生产基地项目。

而在海外,继6月8日宣布将斥百亿巨资在匈牙利德布勒森建设生产基地后。9月6日,公司表示其美国全资孙公司将与戴姆勒卡车、帕卡及康明斯共建年产21GWh磷酸铁锂电池的美国合资工厂。

值得一提的是,赣锋锂业作为锂盐龙头企业,锂电行业最重要的上游资源供应商之一,今年以来买矿步伐不停,接连拿下海外锂矿资源,且在强势推动其上下游全产业链战略布局。

其不仅与三峡水利、东方鑫源三方合建了年产24GWh动力电池项目,控股子公司赣锋锂电也分别在内蒙古呼和浩特、湖北襄阳签约了年产20GWh锂电池及系统集成工厂项目与20GWh固态动力电池项目。

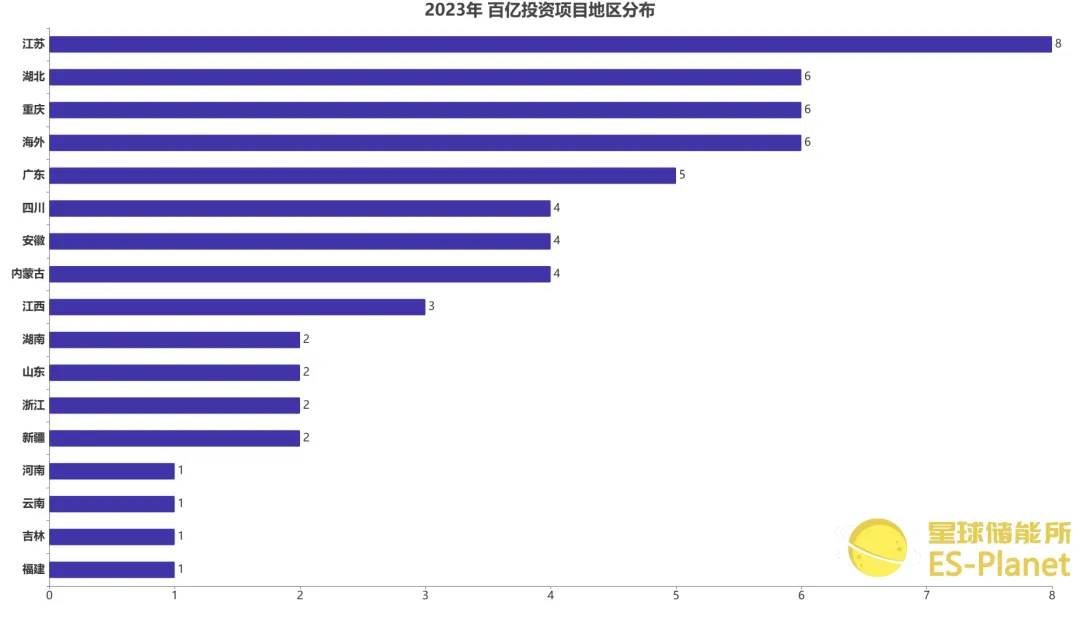

※ 图表:2023年 百亿投资项目地区分布

来源:星球储能所

从地区分布情况来看,江苏、湖北、重庆、广东为2023年储能行业超百亿投资的热门省份。

江西赣州、重庆潼南、四川成都、江苏无锡、广东佛山等多地分别吸纳数个百亿级规模项目落地。

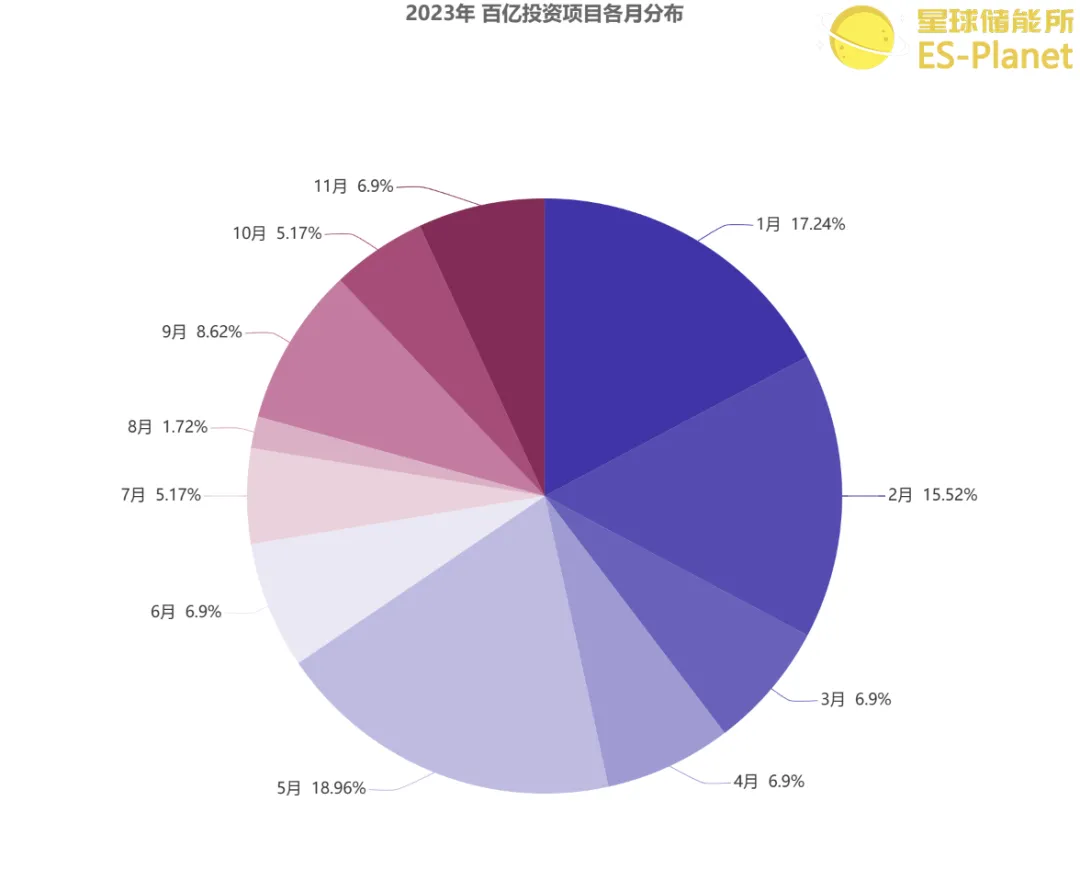

※ 图表:2023年 百亿投资项目各月分布

来源:星球储能所

值得留意的是,在2023年全年58个超百亿投资项目当中,上半年宣布的项目就占了42个,占比超过2/3,而下半年则仅有16个百亿级扩产新项目。

如果放到更大范围来看,下半年百亿扩产热“退潮”的态势则更加明显。

高工产业研究院(GGII)研究报告表明,2020年至2023年5月,中国锂电产业百亿投资项目达163个,且占全年项目总数量比重逐年增长。2023年1-5月,过百亿投资占比达到28%。

这意味着,将视野扩大到整个储能行业,今年上半年以来的超百亿投资项目已占到2020年至今百亿规模投资项目的四分之一,下半年则仅有上半年数量的一半不到。

是储能产业不热了吗?恐怕不尽然。

据相关统计显示,2023年初至12月5日新成立的储能相关企业数量是2022年全年的1.6倍有余。

事实上,百亿级扩产项目数量的削减,也不能完全代表储能行业扩产浪潮的停滞,年内90亿、80亿、50亿投资以上的项目总体规模也相当可观。但却能很好地说明一个关键的现象——第一梯队企业的扩产步伐正相对放缓。

从百亿项目的投资主体来看,一线企业扩产速度的确存在放缓现象,2023全年百亿及百亿规模以下扩产项目主体多集中在二三线企业。

尤其在下半年,第一梯队企业相较此前的大肆扩张更加“低调”,“长期主义”已成大厂口头禅。

尽管对产能过剩的判断并没有一个严格意义上的通行衡量标准,但产能利用率低于75%则代表产能严重过剩已基本形成共识。

高工产研分析,行业整体产能利用率从2022年的87%下降到今年上半年的不足50%,其中户储电池产能利用率不足30%

另据TrendForce集邦咨询研究显示,11月动力和储能市场需求降温,电芯厂商整体开工率降至低于五成,部分企业甚至由于缺乏订单而面临减产或停产的困境。

“阶段性产能过剩”已基本形成共识的背景下,此前曾在市场上开出巨额产能规划的头部企业,目前多因投资“惯性”推进此前签约项目,新提出的拟建及签约则相对较少。

如在12月7日投产的海辰储能的重庆基地一期一阶段项目。该项目总投资达130亿元,早在2022年5月便已签约,计划建成具备56GWh新一代储能锂电池、22GWh储能模组的生产基地及研发中心。

在2023年年底主动申请终止IPO的蜂巢能源,曾在2019年提出到2025年建成120GWh的全球动力电池产能,在这一数字先后由200GWh上涨至320GWh。到2022年12月,蜂巢能源已将2025年产能目标锁定在600GWh,出货量预期达到450GWh。

作为科创板在审最大IPO项目,蜂巢能源原本拟募集的150亿元巨额资金当中,就有120亿元都将用于新建产能。

而随着IPO进程终止,这一计划也无疑宣告流产。

发表评论 取消回复