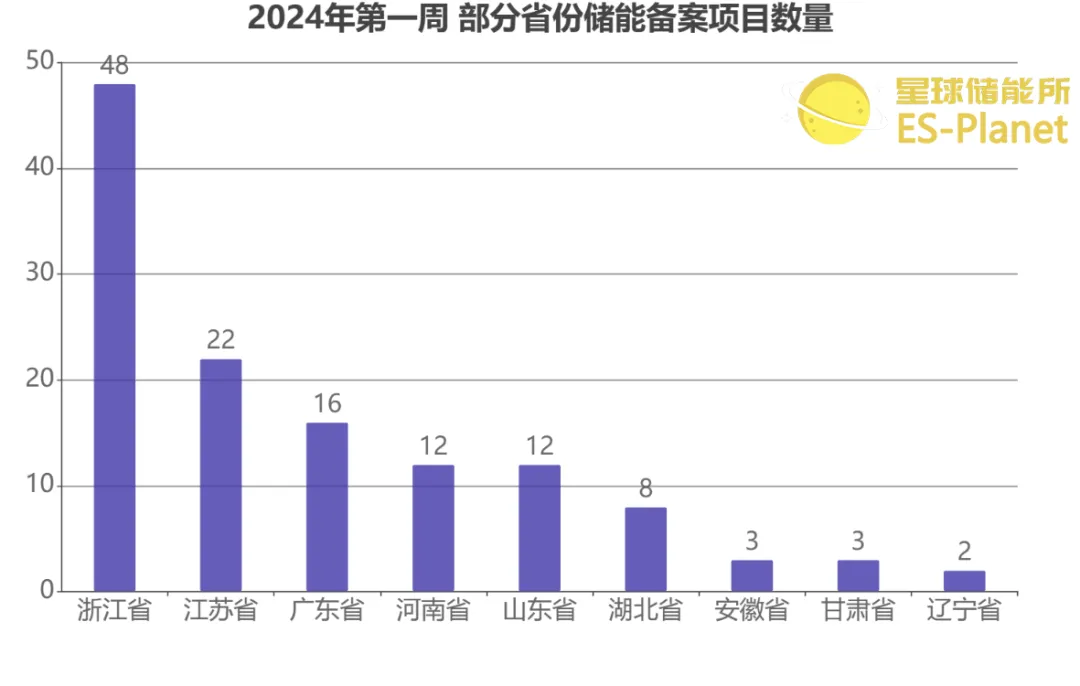

130个备案项目中,用户侧储能占比将近70%。浙江项目数量遥遥领先,江苏、广东、河南、山东平分秋色。

撰文 | 叶均

出品 | 星球储能所

在过去的一年里,储能行业可谓风云激荡。

“苦锂价久矣”的储能行业在2023年挣脱了过去的束缚,迎来前所未有的“爆火”。从天高任鸟飞的空前繁荣到大打价格战的短兵相接,也不过都发生在区区一年时间以内。

国家能源局数据显示,仅去年上半年新增的新型储能装机量,就已经相当于过去10年国内装机的总和。

在资本市场上,过去的一年里,三百余家储能相关企业在一级市场瓜分近千亿融资,二十多家企业成功冲关上市。

2023年更是工商业储能崛起之年。引得各路企业争相下场、突破“储能无利可图”魔咒的工商业储能俨然成为储能行业“王冠上的明珠”。

进入2024年,储能行业(尤其是工商业储能)的“火爆”似乎仍在持续。

据星球储能所不完全统计,基于各省投资项目在线审批监管平台信息,仅2024年开年第一周(1月1日-1月7日),全国各省新获备案的储能项目就有130起,十余个项目投资总额达到过亿级别。

※ 图表:2024第一周 部分省份储能投资项目备案情况

整理:星球储能所

在明确投资金额的备案项目当中,年设计产能约100万台/套便携式储能电源、商用/户用储能电源的广东省新明海用户侧储能设备项目,以7.5亿元投资成为开年第一周投资最高的储能项目。

不过,以项目规模推算,山东滨州沾化区600MW/1200MWh独立共享储能项目应无论从项目规模还是实际投资均为该周最高。

※ 图表:全国各省份储能备案项目类型分布

来源:星球储能所

值得一提的是,就项目类型来看,2024年第一周获得备案的130个项目里,用户侧储能在各类型储能项目中的占比达到将近70%,又尤以浙江、江苏、广东这三个省份最为典型。

其中,浙江省投资高达5.07亿元的长合区工商业储能112MW/224MWh建设项目便计划为长合区(湖州)包括泗安镇22家企业、天子湖12家企业配置新型储能设备。

而就山东省开年第一周备案的项目来看,仍多为大型储能电站,12个项目中仅有3个为工商业储能。

※ 图表:部分省份储能备案项目数量

来源:星球储能所

在工商业储能占比持续居于优势的格局下,浙江省以48个备案项目数量遥遥领先。江苏、广东则分别以22个、16个项目备案位居其后。

这样的分布事实上并不令人感到意外。

一方面,苏浙粤等几个省份本就是近年来跑在储能行业最前列的一批。且伴随新能源的井喷式发展,储能市场日渐扩大,其自身潜质也得到更强的发挥。

以广东省为例,作为全国数一数二的用电大省,广东这一经济强省对发展新型储能的需求与日俱增。

今年第一周就有16个备案项目、且多个项目在亿元级别以上的广东省,去年同期却只有4个项目备案,2022年这一数字则直接为0。

另一方面,在工商业储能迅速崛起的背景下,上述省份优渥的发展土壤,尤其受到行业关注。

其中,备案项目数量最多的浙江省正是工商业储能迅猛发展的一片热土。据能源电力说相关统计显示,去年10月份,浙江省工商业储能就已迎来一次大爆发,共计备案项目133个,总规模超515.4MW/1266.3MWh,涉及投资金额28.5亿元。

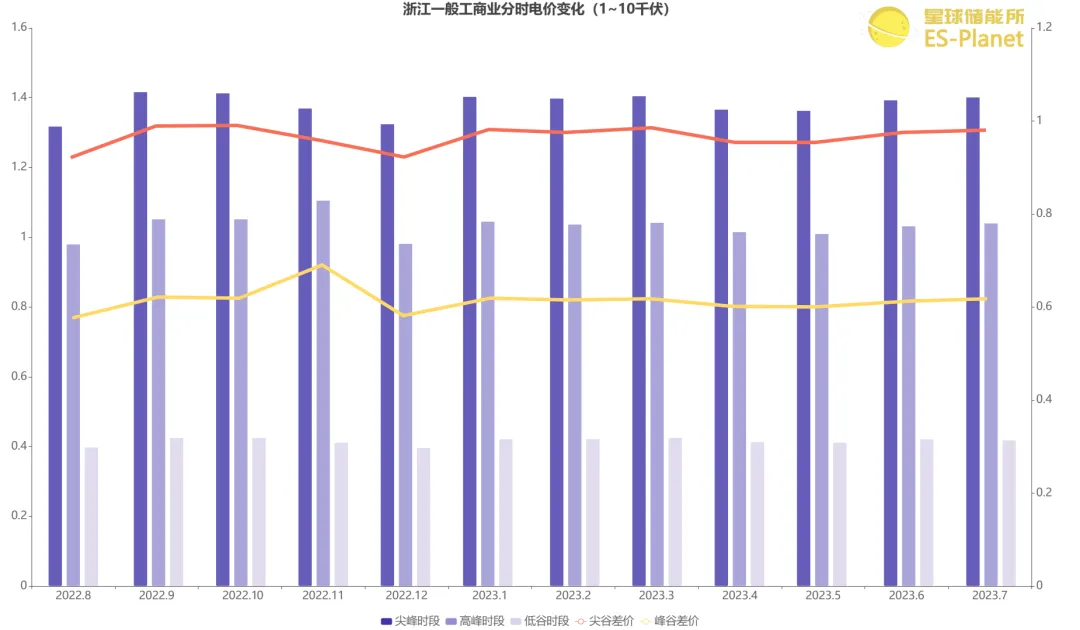

作为当前基本稳定实现两充两放的省份之一,浙江省工商业储能峰谷价差收益相当可观。

※ 图表:浙江一般工商业分时电价变化(1-10千伏)

来源:华安证券研究所、北极星储能网

据华安证券统计,浙江峰谷价差持续高位。2022年8月-2023年7月期间,浙江省一般工商业平均尖谷价差为0.965元/kWh,平均峰谷价差为0.617元/kWh,10个月尖谷价差超0.95元/kWh,8个月峰谷价差超0.61元/kWh。

另据东吴证券测算,在两充两放、融资比例70%的情况下,浙江省工商业储能IRR可达41.8%,2.3年即可回本。

此外,浙江省针对工商业储能的政策补贴也比较到位。其下属温州市瓯海区、温州市龙港市对用户侧储能项目均实现按照实际放电量给予储能运营主体0.8元/kWh的补贴标准,年限则为两年。

发表评论 取消回复