“光伏产业最后幸存者”正大步迈出脚踏光储两条船的“新中庸之道”。

撰文 | 叶均

出品 | 星球储能所

光储并举,在如今的新能源赛道早已不是什么罕见之事。

每一位经常出入各大展会的从业者或多或少都应有这样的体会——现在几乎很难看到纯粹只有光伏或储能一类产品及话题的展会和论坛。

而在产业链发展阶段较为殊异的背景下,兼涉光储亦不失为头部公司交出合格业绩“成绩单”的关键手段。

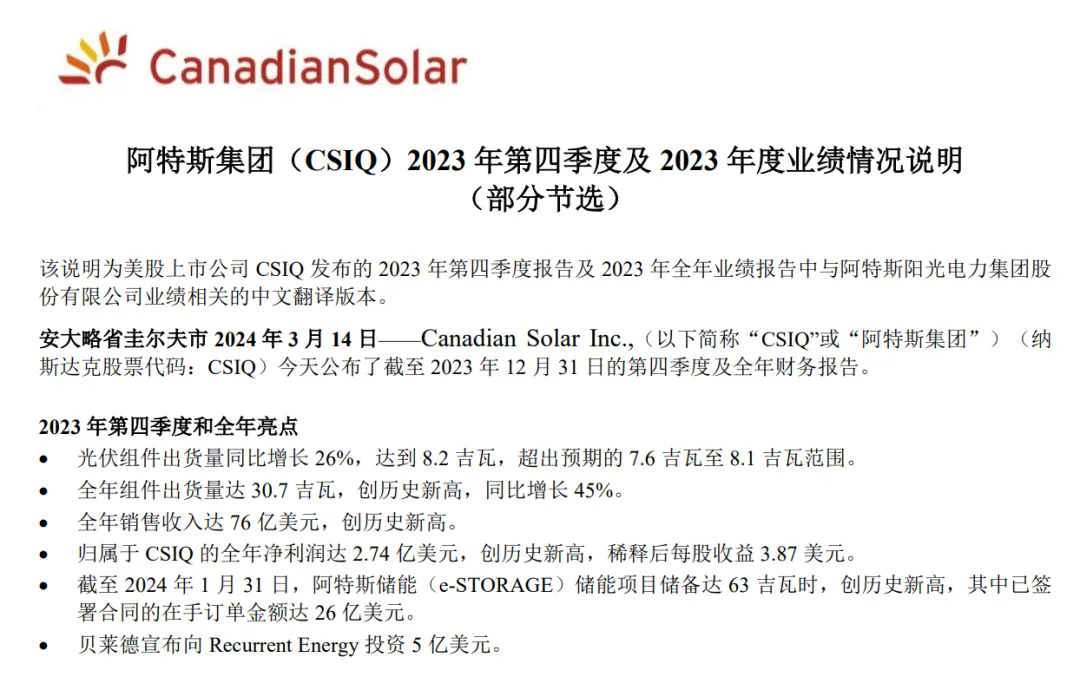

3月15日,于去年回A上市的光伏行业巨头阿特斯集团(CSIQ)发布了2023年第四季度及2023年业绩情况说明。

公告显示,阿特斯集团2023年全年销售收入达到76亿美元(约合人民币547亿元),归母净利润2.74亿美元(约合人民币19.72亿元),均创历史新高。

不过,第四季度营业收入17亿美元(约合人民币122.37亿元),环比下降8%,同比下降14%;毛利润则为2.13亿美元(约合人民币15.33亿元),环比下降31%,同比下降39%,两者均出现超预期亏损。

值得一提的是,据公司财报显示,尽管组件平均销售价格("ASP")、光伏组件出货量以及项目销售额均出现下滑,但储能系统解决方案销售额的增加还是对其实现了部分抵消。

集团总裁庄岩也表示,阿特斯储能已成为集团增长最快、最具前景的业务部门之一,预计2024年收入将超过10亿美元,且利润率保持健康。

毫无疑问,脚踏光储两条船早已成为阿特斯这位“光伏产业最后幸存者”的新中庸之道。

最后幸存者

作为较早跨界储能的企业之一,阿特斯却似乎总是个不太起眼的后起之秀。而在企业普遍“高龄”的光伏行业,阿特斯却称得上是行业资深的“老古董”。

成立于2001年的阿特斯,曾在20周年的时间节点上回望自己的来路:

曾因拒绝雷曼兄弟投行的“对赌”融资方案而躲过2008年的金融风暴,在“拥硅为王”的2010年靠着稳健的打法规避硅片长单合同带来的巨亏,在海外“双反”危机期间继续开拓及推进全球市场以保障此后发展。

“稳”,一直是外界对于阿特斯及其掌门人瞿晓铧的一致评价。

※ 清华毕业的瞿晓铧也是技术出身

与这一标签同样知名的,是瞿晓铧在2016年的一句公开发言:“阿特斯不想做老大,只想做最后一个死的光伏企业。”

实事求是地说,阿特斯也确实在一定程度上已然做到了这一点。

2005年率先登陆纽交所的无锡尚德,一举将施正荣捧成中国首富,却只多存活了七八年的时间便轰然倒塌。

踩着与数不清的同行相似的赴美上市道路,见证尚德、英利、赛维等一众名企浮沉。阿特斯却多年稳居行业第五,并于去年年中成功实现回转A股上市,与全球市场份额尤在其先的隆基、晶科、天合、晶澳四家聚首。

※ 图表:2011-2023年全球组件出货量企业Top5

来源:光伏Time

多年保持以稳健的姿态前行的阿特斯,也并非总能够一帆风顺。

一度对多晶硅路线情有独钟并大力投入,瞿晓铧也曾有过“等着我们多晶给你诈一个尸,吓你一跳”的自信发声,让阿特斯本就较前排玩家落后不少。

就去年在全球的组件出货量(30.7GW)来看,几乎不及前四名竞争对手(均在60GW以上)的一半水平,恐怕只能称得上“跟随”第一梯队。

一时半会“上不去”的阿特斯,在第五名的位置上却未必就会“下不来”。

※ 图表:2023年全球光伏组件出货量Top10

来源:InfoLink

依据InfoLink公布的全球组件出货量排名数据显示,上半年还位列第六名的通威股份,在2023年全年出货量已与阿特斯并列第五,大有后来居上之势。

掉队的风险与日俱增,除去年便伴随回A而一改往日沉稳姿态的高调扩张与一体化进程加速,在储能领域的变道突围或许也是阿特斯的一剂良方。

新中庸之道

近些年,储能业务已成不少上市公司在财报中单独披露的重要业务板块。

从2015年收购夏普的美国储能业务子公司Recurrent Energy,到2018年在加拿大建立第一个储能电站,阿特斯算是最早一批跨界储能的光伏行业巨头之一。

瞿晓铧去年在《上海证券报》的一次专访中曾表示,阿特斯将以光伏组件业务为基础,向光伏和储能应用解决方案领域延伸。储能可能会在公司收入及利润中占据“半壁江山”,储能业务的增长会比光伏业务更快。今后,阿特斯的光伏项目都会配有储能,并将在全球开发独立储能电站。

集团旗下两大主营业务板块,Recurrent Energy和阿特斯阳光电力集团股份有限公司均涉及储能业务。

前者主营全球能源业务,包括光伏及储能电站开发,截至目前已开发、融资、建设、并网了约10GW的光伏电站项目和超过3.3GWh的储能项目;后者则主营太阳能组件、逆变器,并包含有储能系统集成业务。

就业绩来看,两大板块的“储能系统解决方案”及“太阳能和储能系统项目”2023年度营业收入分别达到2.45亿美元与3.99亿美元。

不过,这一组数字不仅较2022年均有超40%的降幅,且在集团总收入当中的占比甚至不到9%,较2022年16%的储能营收占比也有不小的下滑。

显然离“半壁江山”还有相当远的距离。

※ 阿特斯去年最新发布的大储系统SolBank 3.0

相较光伏领域的跨界同行,阿特斯在储能尤其是海外大储赛道确实也算抢先一步。

不过,就储能行业日渐紧张的竞争局势及不断刷新底线的价格战来看。比起在国内卷价格,能做好毛利率水平不低的海外储能业务,将之作为平衡光伏行业发展波动的自保手段,对现阶段的阿特斯而言或许更有价值。

截至2024年1月31日,阿特斯储能的储能项目储备达63GWh,创历史新高,其中已签署合同的在手订单金额达26亿美元。

2024年,公司预计储能系统产能规划将在10GWh基础上扩张一倍,出货量则将在6GWh到6.5GWh之间,其中有约2GWh和2.5GWh储能系统预计将用于公司自有项目,销售额预计将在85亿至96亿美元之间。

发表评论 取消回复