更大容量、更低价格、更广市场,是储能行业龙头的普遍前进方向。

撰文 |叶均

出品 | 星球储能所

2023年,储能企业普遍面临三大行业发展趋势,延续至今仍旧势不可挡。

第一大趋势,在产品层面,液冷20尺5MWh+储能系统、310Ah+储能专用电芯为代表的大容量新品浪潮成为竞逐焦点。

上半年还因价格问题打得有来有回的风冷与液冷之争,到年底已基本没有悬念。维持低价竞争的基础之上,各大厂商普遍不甘在液冷潮流中落入下风。

更高寿命、更长循环、更大容量无疑为核心竞争要素,头部企业推出20尺5MWh+储能系统,能够自研大容量储能专用电芯的企业也占据更大优势。

正如清华四川能源互联网研究院绿色储能研究所所长陈永翀所言,功率型储能只是“开胃菜”,容量型储能才是“正餐”;且电化学储能电站不能再用动力电池作为替代,一定要有储能专用电池。

此外,新的市场态势下,工商业储能更是一大主战场,各大储能企业相继在去年推出自家工商业储能新品。

第二大趋势,在价格层面,激烈的价格竞争“卷”出新高度。

储能系统集成企业普遍面临更加严峻的生存考验。去年5月,远景能源储能事业部总经理郑汉波曾表示,“(储能系统集成商)今年会非常难,到明年可能80%企业会倒下。”

被不少企业视作下一片蓝海的工商业储能,起步即“卷”开启价格血拼。头部厂商陆续下场不仅加深了这条赛道竞争的复杂性,也在挑动整个市场的价格神经。

去年9月,阳光电源发布的工商业液冷储能新品PowerStack 200CS将定价给到1.4-1.56元/Wh;到10月,天合储能新发布的工商业储能系统Potentia已将价格开到1.12-1.25元/Wh。

第三大趋势,在市场层面,局限于国内市场已成许多储能企业向上发展的一大瓶颈,想要参与行业龙头之争,出海面向全球市场几乎是必然选择。

根据Wood Mackenzie去年年底发布的统计显示,2022年全球前五大系统集成商占电池储能系统总出货量(MWh)的62%,其中中国企业占据三席。阳光电源以16%的全球市场份额位居全球第一,其后是Fluence占14%,特斯拉占14%、华为占9%,比亚迪占9%。

在这一榜单当中,国内储能系统集成第一名海博思创却榜上无名。而就盈利状况来看,其现阶段利润及毛利率亦不甚乐观,海外市场毛利率相对较高仍是不争的事实。

不过,作为储能细分领域中几乎毛利率最高、增长速度最快的一支,海外户储市场去年总体表现却不甚乐观。在产品库存已攀升至历史性高位的情况下,市场需求的疲软进一步加剧了库存高企的现状。

去年,“储能系统集成类企业一律不得上市”的谣传甚嚣尘上,侧面表现全行业对生存发展的焦虑情绪。

由是,我们不妨结合2023年十大储能龙头企业在新品发布、合作签约、主要项目及中标价格等方面的最新动态,看储能行业发展正去向何方。

阳光电源

去年是阳光电源超越特斯拉登顶全球储能系统集成商第一名后的第一年,尤在亚太地区几乎占据绝大多数市场份额。

2023年,阳光电源在光伏、储能、氢能、充电等新能源业务多线爆发的同时,继续向全球市场扩大影响,这也是阳光电源能够站稳行业顶端位置的关键要素。

仅以去年年内的签约合作来看,阳光电源就与英国Constantine公司、澳洲ZEN Energy、全球知名EPC公司Larsen & Toubro(L&T)、澳大利亚Hive Battery Development Pty Ltd、法国EDF Renewables等一众海外企业签订供货协议。

2023年上半年,阳光电源储能发货5GWh,同比增长152%,实现收入85亿,海外业务占比80%以上。

海博思创

已连续三年“国内储能系统出货量排名第一”的海博思创,去年最大的关键词是——冲刺IPO。

当然,在海博思创风光无限的另一面,公司业务高度单一、供货商及客户高度集中、负债率居高不下的“三高”痼疾亦愈发深重。

具体可参考星球储能所此前发布的文章《“清华系”顶流,在枪林弹雨中“裸奔”》。

就发展进程来看,截至2023年,海博思创参与的储能系统设计与建设项目超过300个,累计投运项目装机量超过了10GWh。

海博思创作为国内储能系统集成龙头,传统合作伙伴包括中国华能集团、国家电力投资集团、华润电力等主要央企发电集团,国家电网、南方电网等电网公司。

2023年,海博思创又与宁德时代、施耐德电气、国网数科、华发集团、能链智电、采日能源、兴储世纪、长江智慧等一众企业建立长期战略合作关系。

中车株洲所

中车株洲所是2023年储能竞逐大军中极具爆发力的一支新锐力量。

其在一众龙头中,拿下全年最多数量的储能系统采购,并不断以极低的投标报价狂揽业内关注。

先是11月24日拿下中国华能年度储能系统采购;又在一日后以0.705元/Wh的低价预中标昌吉国投200MW/800MWh共享储能项目储能系统采购。

甚至在广东省能源集团新疆公司2023年225MW/900Mh储能系统设备采购项目中,中车株洲所报出0.638元/Wh的超低价位,并以此稳居第一投标人位置。

仅第四季度,中车株洲所就与广西灵山大怀山新能源有限公司、钦州汇能新能源有限公司等九家公司分别签订了总计约30.6亿元的储能设备销售合同。

2023年,中车株洲所储能产业新签订单突破60亿元。

天合储能

作为天合光能旗下储能集成产品及系统解决方案提供商,天合储能在母公司多年输血之下,于近些年的表现相当亮眼。

2021年,天合储能首次进入国内新增投运的新型储能项目规模前十,到2022年已上升到第四的位置。

在产品层面,天合储能产品覆盖了大储、工商储、户储等领域,但以大储发展为核心方向。

天合储能现任总裁孙伟表示,“大储今后的方向一定是跟光伏、光储发电、光储一体耦合的应用方式,其市场前景非常广。天合储能产品现在覆盖了大储、工商储、户储等核心领域,但现阶段在储能领域还是专注于大储,未来可能会占业务量的90%。”

2023年,天合储能分别发布面向大储的新一代柔性液冷电池舱Elementa 2和面向用户侧的工商业储能一体机Potentia蓝海,并将后者价格开到价格开到1.12-1.25元/Wh。

据天合光能年底接受投资者调研时称,公司储能电池、直流电池舱及交直流产品组合产能达到12GWh,2024年二季度末将达到25GWh产能。

远景能源

2023年,作为国内排名前列的储能系统集成商,远景能源在海内外频繁斩获储能订单。

在欧洲、东南亚、非洲等多个海外市场,远景能源连续中标大型储能电站项目;而就国内储能系统采购项目招投标情况来看,远景能源亦是去年中标项目数量最多的企业之一。

远景动力则于去年连获Fluence、Powin等全球头部储能企业电芯订单,客观加速远景全球储能业务总体拓展。

远景能源于当年发布20尺集装箱5MWh方案,搭载自研自制的315Ah储能专用电芯。截至11月底,其新一代智慧液冷储能解决方案交付已超1GWh

此外,远景已于去年年中宣布获B轮10亿美元融资,并开始新一轮融资规划,以满足其全球新增订单及产能布局的需求。

比亚迪储能

2022年以来,比亚迪逐渐将目光聚焦到了国内储能市场,于去年中标大量国内储能系统采购项目。

据不完全统计,比亚迪储能去年全年中标项目数量仅次于中车株洲所位居国内第二名。

而就产能布局来看,比亚迪全球研发中心和储能产业园深圳达产后将新增储能系统产能20GWh,研发人员超1万人,项目拟投资20亿元。

而在产品层面,比亚迪储能发布储能系统比亚迪魔方及一站式工商业新品MC-I,二者均搭载刀片电池,后者可最多支持10柜并联扩展至5MWh级别。

此外,去年年底,产品业务以电池为主的深圳弗迪电池更名为比亚迪储能,不难看出比亚迪对国内储能市场的战略价值看待有无可置疑的极大提升。

华为

据CNESA的统计显示,在2022年全球市场储能系统出货量前十榜单当中,华为位列第四名。

然则就华为2023年的储能业务表现而言,尽管并非毫无建树,也是相对表现平平。

2023年,华为数字能源作为华为储能业务主体与国内外不少企业达成战略合作或联合创新协议。

2月27日,便与土耳其五家能源公司签署合作协议,华为将总计供应2GWh储能系统。

但就国内市场来看,华为的储能业务表现相对较为平淡,也多未能登上国内相关榜单。

据目前可获知的公开信息来看,华为储能业务的一系列进展绝大部分可能仍来自于海外市场。

采日能源

2023年,采日能源在新品、合作、项目等各个方面全面开花。

产品层面,公司接连发布玲耀系列移动电源、星汉系列5MWh20尺液冷集装箱式储能系统、星链系列工商业储能系统。

签约层面,采日能源与海博思创、亿利洁能、建发高科、普洛斯新能源、中城大有等十数个合作方签订协议。

项目层面,公司参与的宁夏宁东100MW/200MWh光伏配套储能项目、宁夏红寺堡100MW/200MWh集中式储能电站项目、烟台市福山区100MW/200MWh储能示范项目、济南市商河县国网100kW/215kWh台区储能项目等一种项目并网投运。

值得注意的是,尽管具体数额并未披露,但在去年7月份,采日能源已宣布完成C轮融资。本轮融资由工业富联和三行资本领投,广慧投资等投资机构跟投,同创伟业、招商启航、创新工场、三峡电能等老股东持续支持,星汉资本担任独家财务顾问。

本轮融资完成后,采日能源将继续稳固发展电源侧、电网侧市场开发,同时将加大区域用户侧储能市场的开发和投资。

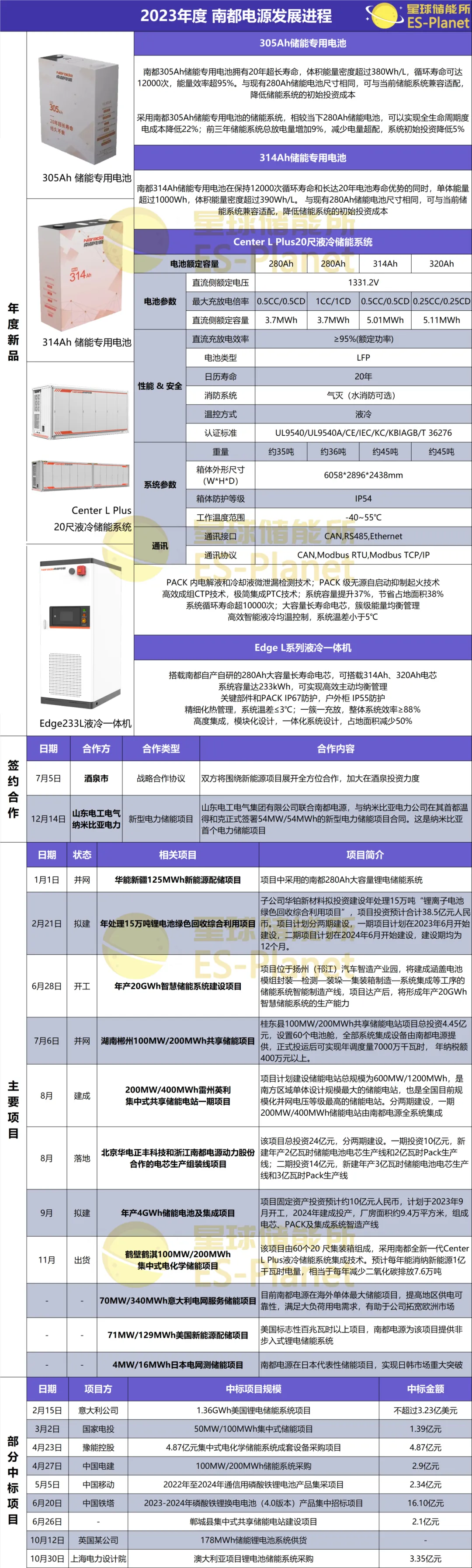

南都电源

2023年,南都电源储能业务迎来高速发展,累计中标及签署新型电力储能项目合计超过7.5GWh。

公司于西北地区、湖南、湖北、广东、河南等地均有项目落成,在日韩、美国、意大利市场亦有突破。

2月份,南都电源子公司华铂新材料还拟投资建设年处理15万吨“锂离子电池绿色回收综合利用项目”,项目投资预计共达38.5亿元人民币。

此外,公司已有储能锂电池产能10GWh及储能系统产能10GWh,在建储能锂电池产能4GWh,在建储能系统产能10GWh。

派能科技

派能科技作为国内首家上市的储能锂电池企业,亦是参与海外户储市场典型代表,境外收入比重达97%。

去年第一季度,受上年碳酸锂价格断崖式下跌引发的一系列连锁反应冲击,锂电行业六成企业面临巨大亏损。

然而在行业一片哀鸿之中,于2022年摘得全球户用储能系统出货量排名第一桂冠的派能科技在去年第一季度却闯出了逆市上扬的三倍增长。

不过,这种爆发式的上升态势未能一直持续,全球户储市场自进入2023年以来持续遇冷。主要市场增速缓慢、企业出货困难、悲观情绪蔓延,派能科技发展亦受到影响。

详细解读可见星球储能所文章——《2023,海外户储苦陷围城》。

当然,派能科技2023年也有不少新的突破。5月,公司宣布建设首座海外储能工厂;2月发行定增募资50亿元布局的10GWh锂电池研发制造基地一期项目也于9月顺利投产。

这对于产能利用率长期处于饱和状态的派能科技而言,显然非常重要。

发表评论 取消回复