“别人贪婪时我恐惧,别人恐惧时我贪婪。”

撰文 | 叶均

出品 | 星球储能所

第二次世界大战期间,锂曾被应用于航天发动机高温润滑剂。冷战时期,作为生产氚的重要工业原料,因其被应用于核聚变武器的制造,锂受到美苏两国军备竞赛式的大量开发。

不过直到八九十年代,锂离子电池问世,锂才真正作为“白色石油”,逐步登上“碳时代终结者”的神坛。伴随锂电行业竞争局势瞬息万变,锂价剧烈变动与上游锂企命途多舛的生存境遇也愈发具有波诡云谲的戏剧色彩。

一路由4万元/吨冲高至逼近60万元/吨,又再度跌破10万元大关的锂价,前脚刚将“锂业双雄”掌门人——赣锋锂业创始人李良彬、天齐锂业创始人蒋卫平分别捧上江西首富、遂宁首富的头把交椅;转头就让两家公司市值腰斩,从A股各超两千亿市值双双跌落至不足千亿水准,赣锋锂业李良彬的江西首富宝座还没坐热,便被晶科能源实控人李仙德家族取而代之。

※ 李良彬的江西首富没能做太久

在锂业周期性大考难关下,历经近一年行业下行的各大锂企各自收锣罢鼓、马放南山,海内外锂企已逐步放出减产、停产及裁员的挺价动作,且不乏减停产规模持续扩大的可能。

与此同时,常年位列“锂业双雄”之一的赣锋锂业,去年以来却频繁拿矿,将大笔资金投向锂矿资源。

就在今年1月15日,澳大利亚锂矿生产商皮尔巴拉矿业公司(Pilbara Minerals Limited)公告表示,将向赣锋锂业增加锂辉石精矿供应量,从此前的每年16万吨增加至未来三年的每年31万吨。

两天后,赣锋锂业全资子公司赣锋国际拟以自有资金不超过6500万美元,向Leo Lithium收购Mali Lithium不超过5%股权。叠加此前已持有及拟以增资方式累计取得的55%股权,间接掌握非洲马里Goulamina锂辉石项目不超过60%权益,公司锂资源供应版图更加稳固。

※ 非洲马里Goulamina锂辉石项目

一如溥仪在《我的前半生》中的自述:“人类进入了二十世纪,而我仍然过着原封未动的帝王生活,呼吸着十九世纪遗下的灰尘。”

死守锂业“王座”对赣锋锂业而言既非上佳出路,亦已无法满足其逐鹿群雄的全生态霸主之心。

逆势买矿、激进扩张,逆周期而动的“孤王”赣锋锂业正向锂电全产业链展开一场豪气干云的“上下求索”。

从小作坊到“双雄”

锂的英文名lithium,来源于希腊语lithos(意为石头),表明其自矿物破碎后的加工处理而来。

20世纪80年代及以前,硬岩矿石的确是碳酸锂的主要来源。但伴随90年代中期,海外一些公司开始尝试从卤水中提取锂,将锂资源开采价格大幅降低,拉开盐湖提锂的序幕。矿石提锂一统天下的行业格局也逐渐发生改变,盐湖提锂日益成为碳酸锂的最主要来源,智利和澳大利亚成为锂资源的最大生产国。

※ SQM阿塔卡马设施俯瞰

1997年,智利化学矿业有限公司(简称:SQM)从智利阿塔卡马(Atakama)盐湖中提锂成功,将碳酸锂价格由同期国际价格3300美元/吨降至1500美元/吨,极大地冲击了世界各国的硬岩锂业。

同年,已然当上江西锂厂溴化锂分厂厂长的李良彬也听到了这一消息。由于当时国内的大多数厂家,包括其所在的江西锂厂都仍然采取硬岩提锂,这使李良彬感到了极大的生存压力。

“SQM的产品一旦卖到中国来,所有的厂家将无法生存。”

深刻体会到行业变革力量的李良彬,最终决定从江西锂厂辞职,开创一番自己的事业。于第二年在江西省新余市河下镇的投资之下,创办河下金属锂厂。当时这家“镇办小作坊”,也只有一条年产10吨的工业级金属锂产线。

好景不长,由于企业内部分崩离析、经营困难濒临破产,工厂很快就在河下镇政府的主持下被拍卖。5位工厂原股东参与的竞价,仅有李良彬一人举牌,最终以114万元代价盘下了这座风雨飘摇的工厂。

为了稳定经营局势,李良彬不得不身兼数职。“那时候我既是技术员、工资核算员、采购员,更是销售主力。”

※ 2000年,赣锋锂业正式登上历史舞台

好在几年的苦心经营还是将公司带上了正轨。2000年3月,金属锂厂被更名为赣锋锂业,一代锂王正式登上历史舞台,逐步开启属于自己的光荣时代。

2003年,赣锋锂业建成金属锂生产基地;2007年,建成从盐湖中的卤水提取氯化锂的生产线;2009年,建成国内首条从卤水直接提取电池级碳酸锂生产线。

2010年8月,赣锋锂业在深交所上市,成为中国锂行业第一家上市公司,较资历更长5年的“老对头”天齐锂业仅早20天上市。二者之间的激烈角逐更是在过去的二十年间反复上演。

从河下镇走出来锂金属“小作坊”,已凭借先人一步的超前布局与极其惊人的发展速度,坐稳“双雄”的行业高位并渐登魁首。

孤王与“空王冠”

将赣锋锂业形容为“孤王”,并非因为其于锂业一途独步天下。恰恰相反的是,赣锋锂业与天齐锂业的“双雄”之争向来打得有来有回。

2007年,天齐锂业作为全国规模最大的锂产品生产企业,碳酸锂产能规模(2500吨/年)达到赣锋锂业(500吨/年)的5倍之多。

但自2009年,赣锋锂业凭借卤水提碳酸锂产线将产能拓展至3000吨/年实现一举反超之后。至近几年,其锂系列产品总产能已超出天齐锂业两倍。

就盈利能力而言,“双雄”之间亦有高下之分。

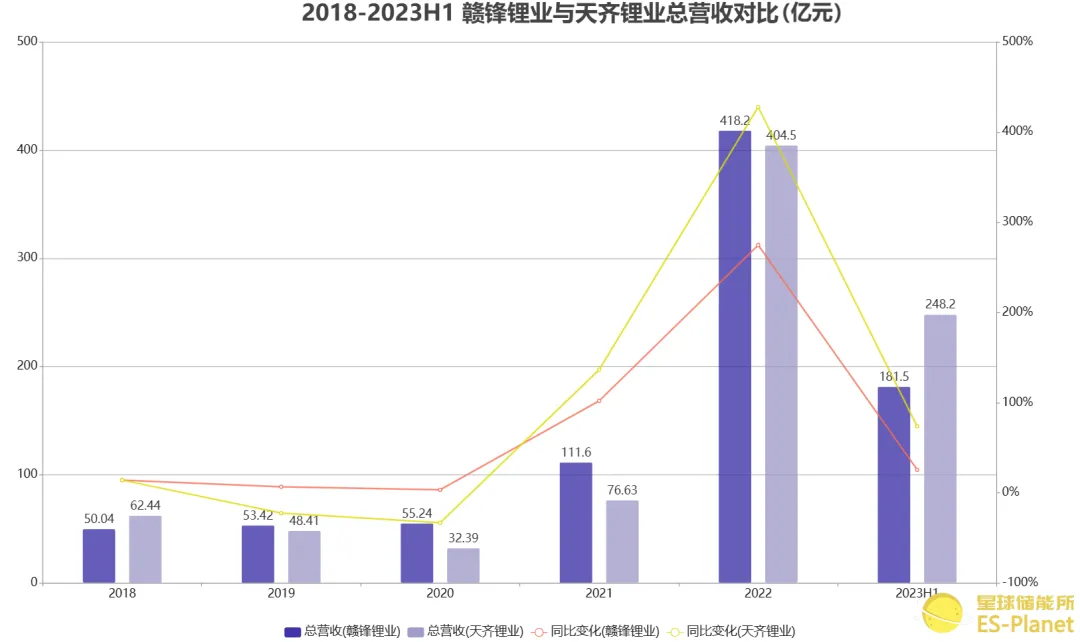

※图表:“锂业双雄”营收对比

来源:星球储能所

从营业收入总体情况来看,二者相去不远,赣锋锂业在此前的数年时间一直高出天齐锂业一头。但这一局面已在2023上半年被天齐锂业以60亿元营收差距无情打破。

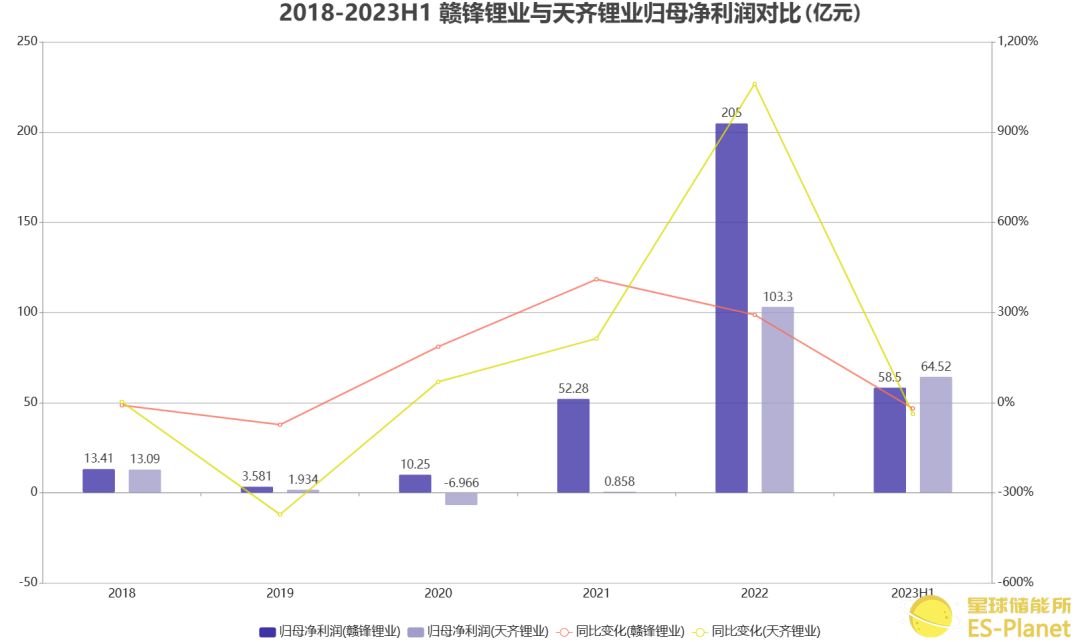

而就归母净利润变化来看,双雄之间你追我赶的激烈态势则尤为明显。

※ 图表:“锂业双雄”净利润对比

来源:星球储能所

此前,天齐锂业曾有短暂时期困于偿债压力,致使赣锋锂业在过去几年于市值、净利润、资源量等方面全面居于大幅领先的优势地位。

但随着天齐锂业2022年登陆港股,经营压力大幅缓解,于当年归母净利润仅有赣锋锂业一半的天齐锂业,2023上半年也实现了盈利能力的反超,二者间竞争愈发难舍难分。

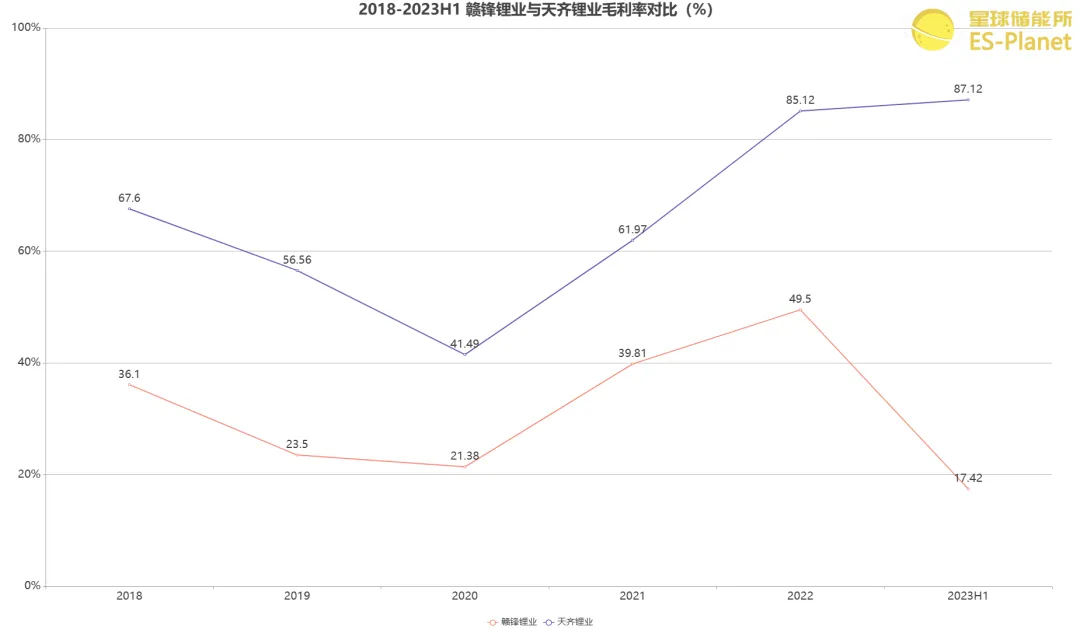

值得留意的是,赣锋锂业总体经营毛利率在过去几年里始终仅有天齐锂业的一半水平。

自产能力较差是长期困扰赣锋锂业向上发展的关键因素,在未来或许也会为天齐锂业“惊天逆转”式的全面赶超增添更多戏剧性色彩。

将赣锋锂业唤作“孤王”,非因其唯我独尊的行业地位,而更多还是基于其作为行业头部风向标,却在锂业下行周期做出诸多与行业相悖的“逆行”之举。

锂业具有显著的周期性特点,表现在锂企业绩层面也有明显的起伏趋向,这在上面几张图表中也可略窥一二。

上一锂周期于2020年以最低4万元/吨的低价结束后,锂价在新能源汽车及储能市场空前繁荣的2021年至2022年间呈现爆发式增长,并于年底达到顶峰,此后便重新进入漫长的价格下行阶段,锂企业绩也难免受到重创,出现直线下滑。

2023年第三季度,“双雄”已在业绩层面秒变“双熊”。赣锋锂业营收75.37亿元,同比下降42.77%;归母净利润1.60亿元,同比下降97.88%。

此前曾大量买矿、疯狂扩产,且已然面临库存积压及产能过剩、利润下滑的诸多锂企,现阶段正着手应对寒冬。此前,全球最大的低成本锂矿、位于西澳大利亚的Greenbushes锂矿已经暂停生产,IGO Ltd则在去年9月表示可能会削减产量。

※ 图表:公司锂化工业务情况

来源:星球储能所

“锂王”之名当然要继续争下去。仅从A股市值来看,赣锋锂业巅峰时期总市值曾达到3162.45亿元,天齐锂业最高也不过2186.11亿元,二者足差出千亿。但截止发稿前一天收盘,赣锋锂业市值仅有819.17亿元,天齐锂业却有919.25,形成精确到个位数的百亿落差。

但李良彬与赣锋锂业想要的显然不止于锂业霸主的“空王冠”。

正如莎翁在《理查二世》中的生动叙述:“在这空虚的王冠之内,圈住了国王的肉体凡胎。”锂业受限于锂周期的波动影响,电池级碳酸锂价格未来也很有可能企稳于10万元/吨上下,发展空间始终会有,但想要再出现有“锂”走遍天下的局面,应该很难了。

李良彬始终对此抱有清醒的危机感,在去年3月的一次采访中便曾表示,锂盐“有60万元/吨的昨天,就可能有10万元/吨的明天。”

于是,不甘放缓发展脚步的赣锋锂业加速向着全产业链“上下求索”。

产业链“上下求索”

“别人贪婪时我恐惧,别人恐惧时我贪婪。”

李良彬与赣锋锂业无疑正践行着股神巴菲特的金句名言,其面向全产业链的“激进扩张”首先就表现在上游买矿(湖)的锂业帝国版图拓展。

除前文已提及在今年年初发生的诸多动作以外,在锂价暴跌的2023年,赣锋锂业买矿热情不减。

※ 图表:公司全球范围内锂资源分布

来源:星球储能所

5月份,赣锋锂业宣布拟以1.0611亿澳元认购澳大利亚Leo Lithium Limited公司所增发不超过总股本9.9%股权。资金用于Goulamina项目,使一期和二期的总产能达到每年100万吨锂辉石精矿,该项目推断锂矿石资源总量约2.11亿吨,折合碳酸锂当量约为714万吨,赣锋锂业将拥有每年 35万吨锂辉石精矿的包销权。

8月,赣锋锂业公告宣布,拟以14.24亿元收购镶黄旗蒙金矿业开发有限公司70%股权;9月,公司全资子公司赣锋国际拟以认购新股的方式对Mali Lithium B.V.增资不超过1.38亿美元,从而间接持有Goulamina项目55%权益。

赣锋锂业在2022年年报中提及:“公司计划于2030年或之前形成总计年产不低于60万吨LCE的锂产品供应能力,其中将包括矿石提锂、卤水提锂、黏土提锂及回收提锂等产能。”

而公司当年在国内也仅有约合12万吨LCE的锂盐产品生产能力。

位于锂电产业链中游的电池赛道,也是赣锋锂业强势扩张的主要环节。早在2014年,赣锋锂业就投资设立赣锋电池科技有限公司,进军锂行业下游。

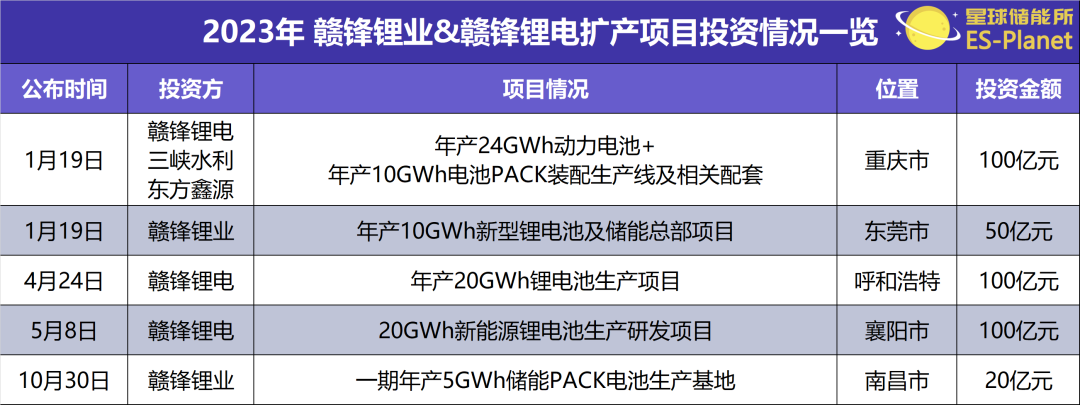

※ 图表:2023年 赣锋锂业锂电扩产项目投资情况

来源:星球储能所

仅在去年一年内,赣锋锂业及其电池业务主体赣锋锂电就斥巨资建设多个电池项目,其中不乏有百亿级别项目,规模在整个锂电行业也属名列前茅。

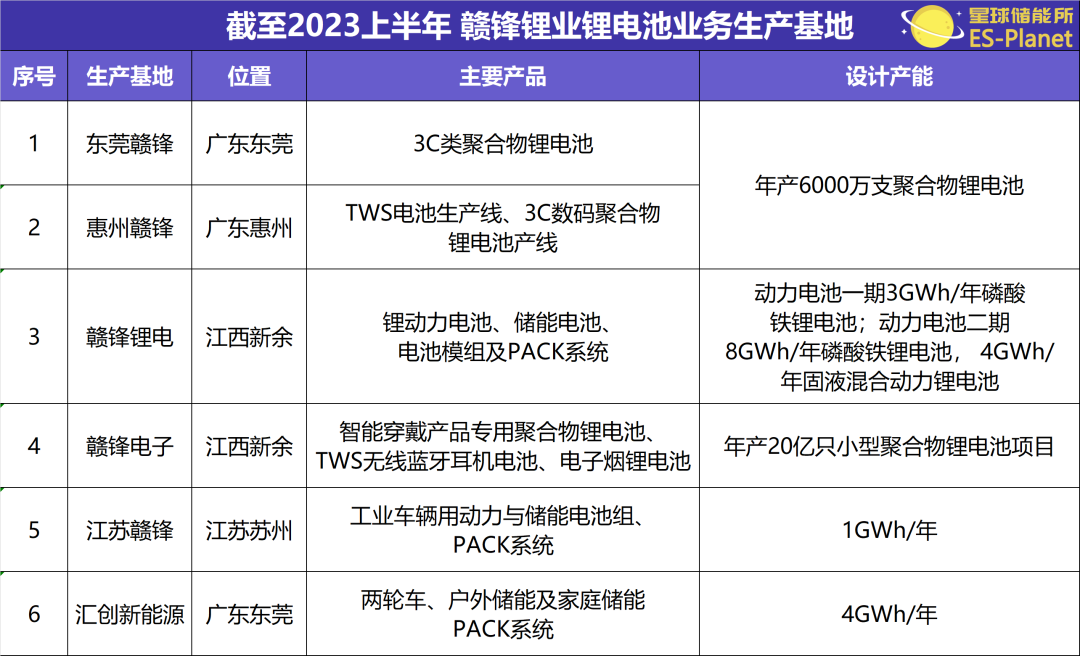

截至2023年上半年,赣锋锂业已在新余、东莞、宁波、苏州、惠州、重庆等地设立锂电池研发及生产基地产品。

※ 图表:公司锂电业务生产基地

来源:星球储能所

赣锋锂电目前正积极于固态电池领域寻求突破,年内与长安汽车、赛力斯集团宣布固态电池合作,母公司拟以10亿元认购赛力斯旗下瑞驰电动33%股权。

去年8月,赣锋锂电固液混合锂离子电池在纯电动SUV赛力斯SF5上正式交付装车;9月,又发布赣锋锂电超级半固态“新锋”电池。

值得一提的是,去年5月,赣锋锂业表示正在评估锂电池板块分拆上市的可行性及必要性。

※ 赣锋锂电非常重视固态电池研发

在电池材料领域,赣锋锂业去年分别与安达科技、有研科技集团成立合资子公司,后者为国务院国资委直管的国家央企。

此外,即使已是全球天然锂资源巨头,赣锋锂业在电池回收、循环利用领域也非常上心。

赣锋锂业旗下子公司赣锋循环科技仅较赣锋锂电晚两年成立,2022年全年处理锂电池10287吨,磷酸铁锂废料21466吨,回收生产硫酸锂加氢氧化锂折百氢氧化锂6682吨,三元前驱体发货量3239吨。

公司表示,赣锋循环科技当前已形成7万吨退役锂离子电池及金属废料综合回收处理能力,磷酸铁锂电池处理能力达5万吨;锂综合回收率在90%以上,镍钴金属回收率在95%以上;成为全国磷酸铁锂电池及废料回收能力最大、电池综合处理能力行业前三的电池回收行业头部企业之一。

公司未来锂回收业务比重将较目前进一步提高。

发表评论 取消回复