180余家储能央国企,全包储能产业链上下游各大业务领域,并广泛拓展钠电储能、液流储能、飞轮储能、压缩空气储能、熔盐储能等全类型技术路线。

撰文 | 叶均

出品 | 星球储能所

近期,新型储能最大的“衣食父母”五大六小发电集团要停掉锂电储能项目的传闻一石激起千层浪。“央企放弃储能”的行业消极情绪下,似乎2024年新型储能行业真要被推入彻底的寒冬。

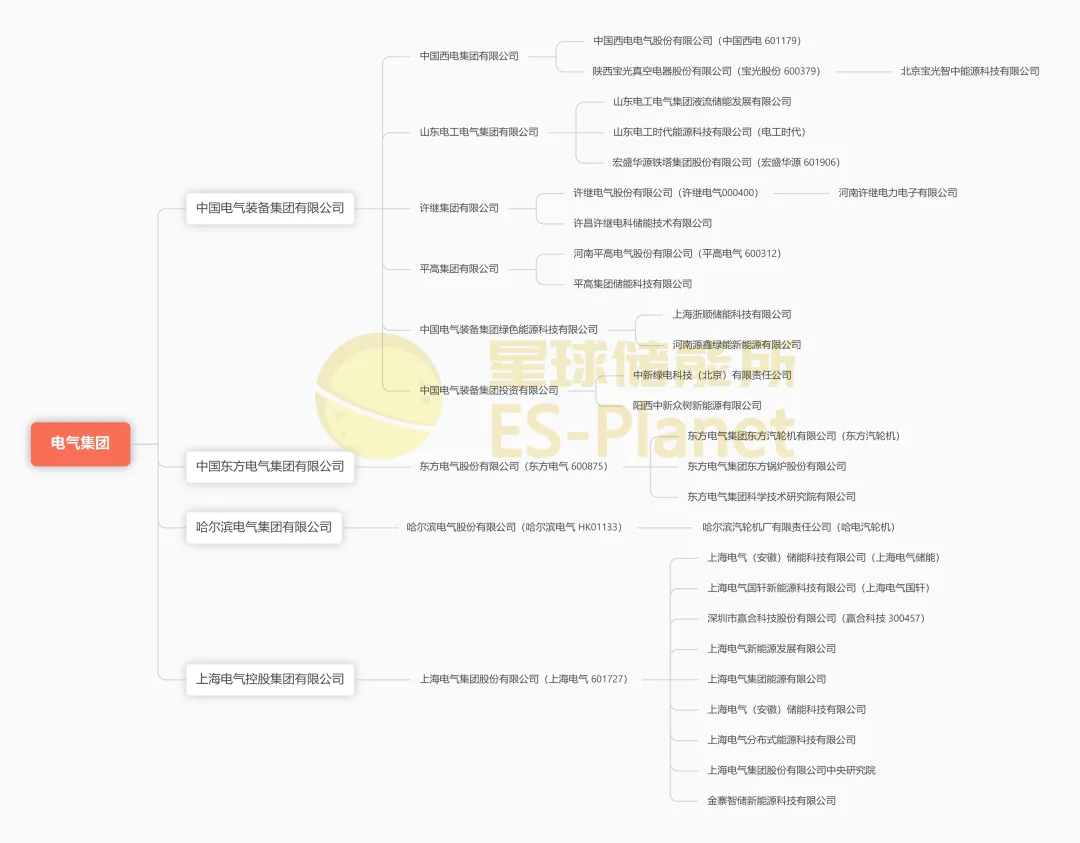

不过就在几天后,中国电气装备集团即将重组整合旗下储能公司的重磅消息也引发行业的普遍关注。

据悉,其将以许继集团所属许继电科储能、平高集团所属平高储能科技、山东电工电气所属电工时代为基础重组设立中国电气装备集团储能科技有限公司。

这几家实力均不容小觑的储能公司强强联合,意味着未来一家储能巨无霸又要诞生。

事实上,诸多央国企已或早或晚大量下场进军储能行业。自去年年底到今年1月份,持续有央国企最新宣布跨界储能或成立相关子公司。储能国家队的势力近些年正经历迅猛发展的高速扩张。

(公众号后台回复“储能央国企”可获取高清表格)

※ 图表:央国企旗下储能相关业务及公司布局情况

来源:星球储能所

在诸多参与储能相关领域布局的央国企势力当中,“两网五大六小两建”毫无疑问是储能行业的主要参与力量。

国家电网、南方电网既为储能行业规模发展的关键推动力量,也是新型储能前沿技术布局的主要参与者。

其中,南方电网旗下南网储能、南网科技、南网能源三家上市公司均深耕于储能相关领域。

南网储能由原文山电力实施重大资产重组成立,主要从事抽水蓄能和新型储能业务,是全市场首个主营抽水蓄能业务的上市公司。

南网科技则主要开展电网、电源、用户侧大型储能项目的EPC建设及储开发、系统集成及技术服务工作,是南网体系储能项目核心承建平台

国家电网的储能业务布局极为广泛。

既有专司抽水蓄能电站建设开发的国网新源,主攻全钒液流电池储能领域的国网英大、武汉南瑞,也有具备全场景构网型系列产品的国电南瑞、业务涵盖储能电站数字化监测/运维及虚拟电厂运营的国网信通、远光软件。

旗下明星电力为老牌地方性电力企业,近来更因钒矿资源闻名,全资子公司持有陕西山阳杨洼钒矿采矿权证,经勘查探明钒矿石资源量973.80万吨,五氧化二钒资源量73315吨。

此外,“两网”各地区分公司总体业务普遍涉及储能项目投资开发,也有部分下设子公司经营范围包含储能技术服务,在此便不再赘言。

五大六小发电集团是储能项目投资开发主力军,尤以五大发电集团的储能布局较为广泛,知名储能投资开发上市公司主体众多。

以国家电投为例,旗下不仅有吉电股份、中国电力、贵州金元这类项目开发公司;亦有融和元储、新源智储、和瑞储能等新型储能系统产品研发主体

其中,融和元储研发生产大规模储能系统集成产品,投资、开发及运营储能电站,并为储能资产提供全生命周期的增值服务;和瑞储能下属和瑞电投则主营铁-铬液流电池堆的生产及销售,属于国内率先将此技术规模化生产的新能源科技公司。

相较而言,六小发电集团少有以储能为主营业务的专门子公司,项目开发多集中于集团内主要开发风光发电项目的新能源公司。

“两建”,中国能建、中国电建作为储能开发的重要力量,主要承担储能项目设计及建设者角色,在EPC之外近些年也开始注重项目开发。

其中,中国能建尤其不甘于停留在“建筑者”角色,着力进军装备制造及项目开发。

中国能建集团装备有限公司旗下中储科技作为集团重要的储能业务主体,专注于大容量储能电池系统、动力电池系统、电池管理系统等核心产品研发,并提供电化学储能电站开发、梯次回收等一站式解决方案。

另一子公司中国葛洲坝集团装备工业有限公司亦聚焦以新能源、储能、综合能源为核心的三大主业,业务涵盖储能系统研发与集成、BMS电池管理系统等。

同属能源电力行业,央国企电气集团也是储能行业的重要参与主体。且呈现对锂电池储能、钠电池储能、液流电池储能、压缩空气储能等多种技术路线的广泛布局。

其中,中国电气装备集团旗下有中国西电集团、山东电工电气集团、许继集团、平高集团等多个行业顶尖的储能参与主体。

上海电气集团依托上海电气储能、上海电气国轩、赢合科技等多家子公司的综合装备优势,积极布局压缩空气储能、抽水蓄能、飞轮储能、锂电储能、液流储能等多元储能技术路线。

哈尔滨电气集团与东方电气集团分别以哈电汽轮机、东方汽轮机在压缩空气领域颇具建树,为设备主要制造厂商。东方电气集团还在锂电储能、二氧化碳储能、全钒液流储能、水储热、固体颗粒储热、熔盐储热、氢储能等多领域有所探索。

央国企钢铁、矿冶集团凭借自身资源优势及技术积累扎根储能行业上游。多布局上游资源、电池材料、废旧电池回收及梯次利用等相关领域。

五矿集团旗下长远理科、中国中冶、株冶集团等上市公司主体便均有电池材料领域相关业务。

宝武钢铁集团下属中钢矿业、西藏矿业、宝武碳业、宝武清能分别在钒矿资源、盐湖提锂、锂电负极材料、氢能及源网荷储一体化等多方面有所布局。

鞍钢集团旗下钒钛股份近年来密集进行产业布局,发力钒钛及钒电池产业;矿冶科技集团旗下当升科技、有色矿业集团旗下中色正元、福建冶金控股旗下厦钨新能均布局有锂电或钠电正极材料等相关产品。

与矿业集团相类似,石油化工类央国企储能业务布局也多集中在产业上游及材料环节。

以中化控股下属中化国际及盐湖股份为例。前者主要立足材料科学核心主业,聚焦锂电正极材料研发,已形成 10000 吨/年三元正极材料产能,并通过技术布局产业链关键环节,建设 3000 吨锂电回收中试线。

后者则为中国目前最大的钾肥工业生产基地,卤水提锂产能位列全国第一。2022年,公司碳酸锂产能为3万吨/年,其中1万吨工业级碳酸锂,2万吨电池级碳酸锂。

中国化工集团旗下东华科技业务也涉及熔盐储能、盐湖提锂、锂电材料工程等相关领域。

中国石油集团储能发展方向则包括储能电池、BMS及EMS三大核心设备的研发,以及电池pack、系统集成和示范应用。

其旗下国家管网集团去年12月刚刚进入储能行业,出资高达50亿元成立国家管网集团储能技术有限公司。有报道显示该公司专为集团旗下储气库等储气设施设立,推断或进入压缩空气储能领域。

近年来,机械、交通领域央国企集团在储能行业多有布局。

一方面,相关企业装备制造的技术优势较为显著;另一方面,由于交通领域对动力及储能电池均有需求,双驱动发展也成一大趋势。

中车集团是在这部分央国企中表现最为突出的一个。其下共有中车株洲所、中车四方所、中车长江集团三大储能业务主体。

其中,中车株洲所是2023年储能竞逐大军中极具爆发力的一支新锐力量。

其在一众龙头中,拿下全年最多数量的储能系统采购,并不断以极低的投标报价狂揽业内关注。

仅第四季度,就与九家公司分别签订了总计约30.6亿元的储能设备销售合同;2023年新签订单突破60亿元。

一重集团、国机集团在飞轮储能领域成果较为显著。国机重装旗下二重德阳储能科技有限公司是国内最早从事飞轮储能技术的企业之一。

中国船舶集团旗下风帆公司、中国航天科技集团旗下航天柏克科技分别具备储能系统集成能力。前者保定蓄电池厂,为动力及储能电池研发生产商,已在内蒙古、新疆、甘肃等地建成多个大规模新型储能项目。

一汽集团、东风汽车则分别依托与比亚迪、宁德时代、海博思创等电池及储能行业龙头公司的合作,将触角伸向动力、储能电池制造及储能系统研发。

近年来,盐业集团也成为央国企跨界进军储能行业的一支力量。

包括中国盐业、雪天盐业、江苏盐业等都设立有储能子公司,依托自身资源优势,专注于盐穴储能领域。

从特点上看,盐业集团进军储能行业多选择与能源电力集团联手,较为稳健。如中国盐业与中国华能联手建立中盐华能储能科技有限公司、雪天盐业与中国电力合资成立中电雪盐(衡阳)储能科技有限公司等。

还有其他多个领域央企集团进驻储能行业,自身优势特点仍为跨界布局的关键支撑。

如中国移动、中国电信、中国联通三家通信公司及它们共同成立的中国铁塔,便是通信储能领域的主要参与者。

中国检验认证集团旗下中检能链则提供储能电站全生命周期质量监控、储能产品检测认证等相关服务。

行业老玩家如中国诚通控股集团,旗下力神电池是国内首家锂离子电池研发与制造企业,拥有超过26年锂离子电池研发与制造经验,并自2010年开始布局储能业务。

而中医药集团则于去年10月由医药控股成立国曜(广州)新能源科技有限公司,成为跨界储能的新晋玩家。

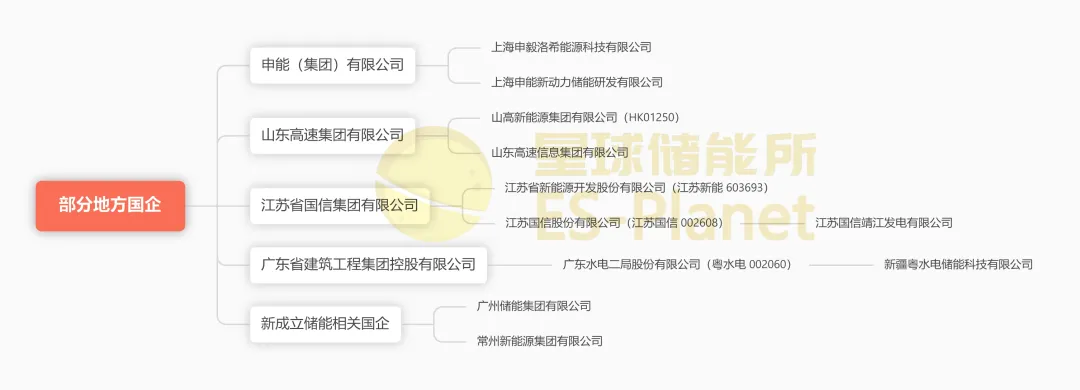

此外,有大量地方国企加入储能行业大军,尤以地方能源集团为主。

近些年,各地方相继成立新能源集团,未来储能行业的地方国企参与者以多如牛毛而论想必亦不为过。

由于地方国企数量庞大、类型繁杂,在此很难做完全统计,仅列举其中几例。

值得注意的是,去年年内成立的广州储能集团极具代表性意义。

该集团由广州产投(广州产业投资控股集团有限公司)、广州发展(广州发展集团股份有限公司)、广州工控(广州工业投资控股集团有限公司)、地铁设计(广州地铁设计研究院股份有限公司 003013)、鹏辉能源(广州鹏辉能源科技股份有限公司 300438)、智光电气(广州智光电气股份有限公司 002169)6家公司共同出资成立。

标志着地方国资联手上市公司共同成立地方性储能集团或成为储能行业面向未来的一支全新力量。

发表评论 取消回复