绑上全球第一、第二大锂电龙头战车,行业老三能够“苦尽甘来”吗?

撰文 | 叶均

出品 | 星球储能所

龙蟠科技无疑是幸运的。

就在龙蟠科技大举进军锂电材料产业的第二年,正极材料作为2022年成长势头最为迅猛的黄金赛道之一,不仅市场需求一时剧增,价格也大幅上涨。

在这一年里,正式经营不过一年半的磷酸铁锂正极材料业务不仅取代龙蟠科技此前近20年的主业,为公司创下122.42亿元营业收入,占到总营收的87.41%;还助龙蟠科技搭上宁德时代的快车,一跃坐上全球第三大磷酸铁锂正极材料制造商,旗下电解液子公司法恩莱特还于当年5月获得小米长江基金投资。

这家赶在行业爆发前夜大举跨界的企业,可谓实实在在体验了一把什么叫做“一夜暴富”,成为当年首屈一指的行业“暴发户”。

※ 龙蟠科技创始人石俊峰

当然,后面的故事想必也不会令人陌生。

伴随新能源汽车产业增速放缓、上游锂盐价格暴跌、行业供需结构调整,2023年无论对上游锂企还是电池材料企业都成为绝对的寒冬,相关企业业绩一落千丈。

不过,近期的一则消息似乎预示着,在全行业共同经历的大起大落之后,至少于龙蟠科技而言,转机已然近在咫尺。

就在上周,LG新能源宣布,将与常州锂源签订磷酸铁锂正极材料长期供应合同。自2024年-2028年,由常州锂源向LG新能源销售合计16万吨磷酸铁锂正极材料。按当前市场价格估算,协议总金额将超过70亿元。

而LG新能源选定的这家全称常州锂源新能源科技有限公司的企业,正是龙蟠科技最主要的磷酸铁锂正极材料业务主体。

接连傍上全球第一、第二大动力电池供应商,龙蟠科技苦等的翻身机会终于到来了吗?

“一夜暴富”的跨界者

2003年,已在汽车行业积累十五年工作经验的石俊峰决意创业,就此创办江苏龙蟠石化有限公司,也即龙蟠科技的前身。

早期以经营润滑油产品起家的龙蟠科技在细分赛道干得风生水起,在此后的几年间逐渐将业务范围拓展至发动机尾气处理液、冷却液、车用养护品等多个领域。

靠着在汽车化学品领域的稳扎稳打,到2016年,龙蟠科技营业收入首次突破10亿,并于次年4月顺利登陆上交所主板上市。

有关注龙蟠科技的读者,想必都不会忽略龙蟠科技身上一则相当巧合的标签,那就是“行业第三”。

据弗若斯特沙利文资料显示,2022年,龙蟠科技作为中国内地第三大车用尿素制造商,市场份额达到11.5%;公司同时也是中国内地第三大冷却液制造商,占据4.6%市场份额。

当然,龙蟠科技还有一重最为重要的身份,那就是全球第三大磷酸铁锂正极材料制造商,市场占比达8.6%。

客观而言,龙蟠科技的传统主业一向经营得相当不错。但在上市后的几年内,由于所处传统赛道接近触顶,公司还是逐渐陷入不温不火的缓速增长。

由是,石俊峰与其率领的龙蟠科技逐渐将目光投向前景广阔的电池材料环节,并于2020年下半年开始自己的跨界计划。当年8月,公司出资1亿元,设立江苏锂源电池材料有限公司;10 月份,又在四川基地设立了四川锂源新材料有限公司。

2021年6月,龙蟠科技通过新设子公司常州锂源以8.44亿元收购贝特瑞集团旗下天津贝特瑞纳米及江苏贝特瑞纳米,自此正式拉起了一支正极材料新军。

站在后来的视角看,这无疑是一笔“一本万利”的好生意。

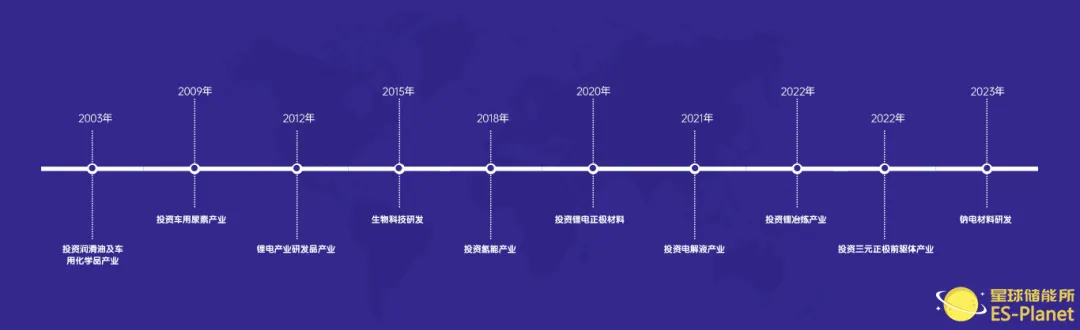

※图表:龙蟠科技发展时间线

来源:龙蟠科技官网

从龙蟠科技官网列出的发展时间线中其实就不难发现,过去几年面向新能源产业的转型投资几乎占据公司历史大事件的多半数。

与之相应的,进军锂电正极材料的头一年,新业务就一举占据龙蟠科技当年营收的半壁江山,公司实现盈利倍增,一度实现不到一年市值激增十倍的“一夜暴富”。

2020年营业收入还只有19.15亿元的龙蟠科技,到2021年营收却已跃升至40.54亿元,其中仅新增的磷酸铁锂正极材料业务营收便达到18.77亿元,占到当年营收的46.97%,业绩几近倍增。

到2022年,磷酸铁锂正极材料业务更以87.41%占比为龙蟠科技贡献122.42亿元营收,公司营业收入总额较上年同比增长247.15%。

春风得意的龙蟠科技,不仅接连收获宁德时代、瑞浦兰钧、亿纬锂能、欣旺达、天津力神、江苏正力等一批国内主流电池生产制造商大客户;

公司还在2022年以4倍于首发募资规模的22亿元定增大肆扩张磷酸铁锂正极材料产能,并宣布与第一大客户宁德时代旗下全资子公司共同建设年产3万吨碳酸锂项目。

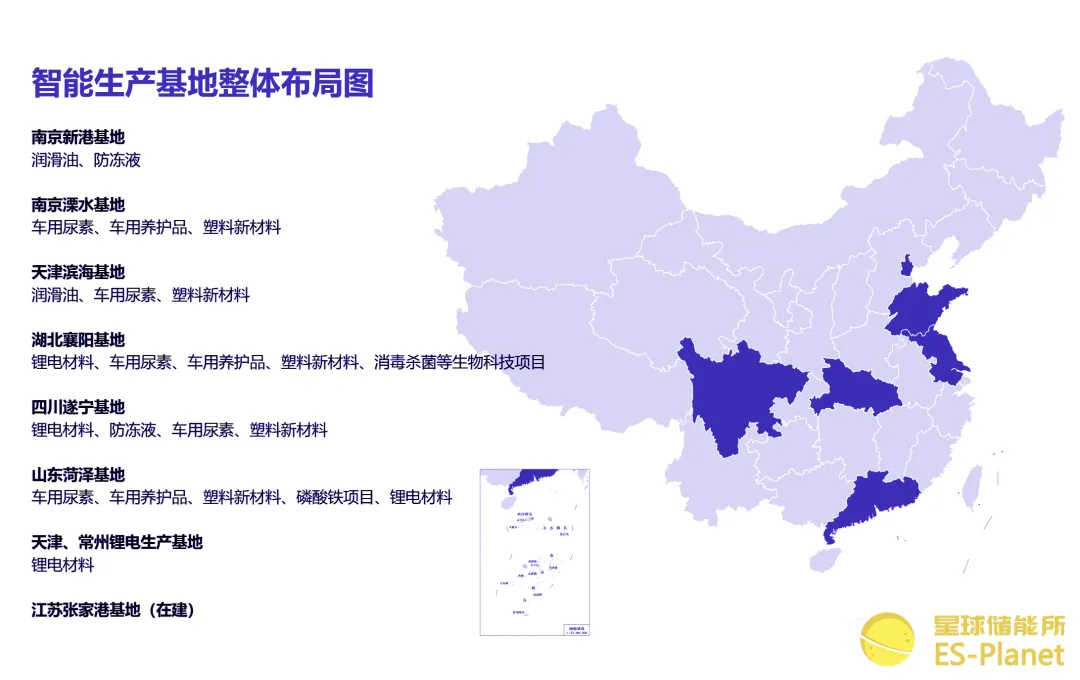

截至目前,龙蟠科技在山东菏泽、四川遂宁、湖北襄阳、天津及常州等地均建有锂电材料生产基地。

※图表:龙蟠科技生产基地整体分布

来源:龙蟠科技官网

伴随去年7月,公司投资2.9亿美元的印尼锂源一期3万吨磷酸铁锂项目开工。这一规划建设12万吨正极材料产能的海外项目,将使龙蟠科技有望成为内地第一家在海外部署和扩大产能的磷酸铁锂正极材料制造商,助其加速抢占国际市场份额。

“一日看尽长安花”的龙蟠科技入门即见行业盛景,寒冬也不期而至。

“二度勤王”的梦想家

事实上,如龙蟠科技这样自跨入锂电产业链起便一路顺风顺水的企业,在现下的跨界企业看来实在应算得上是无与伦比的“梦幻开局”。

违规、停产、退市,曾经的“沾储即热”对于不少跨界企业而言已无疑化作生存“修罗场”。且不说大富大贵,就连平稳着陆也成为一种奢求。

宋都股份、延安必康、未来股份的巨亏退市犹在眼前,更不乏昆仑万维、日播时尚、松发股份这样“跨界未半而中道崩殂”。

当然,尽享“时代红利”的龙蟠科技,也免不了随行业动荡而浮沉。

根据龙蟠科技上月最新发布的业绩预亏报告,2023年度,公司受原材料碳酸锂价格大幅下跌及锂电池产业链处于去库存状态等因素影响,成本费用占比增加。导致其2023 年度归母净利润为-13.35亿元至-9.95亿元,扣非净利润-13.25亿元至-9.88亿元。

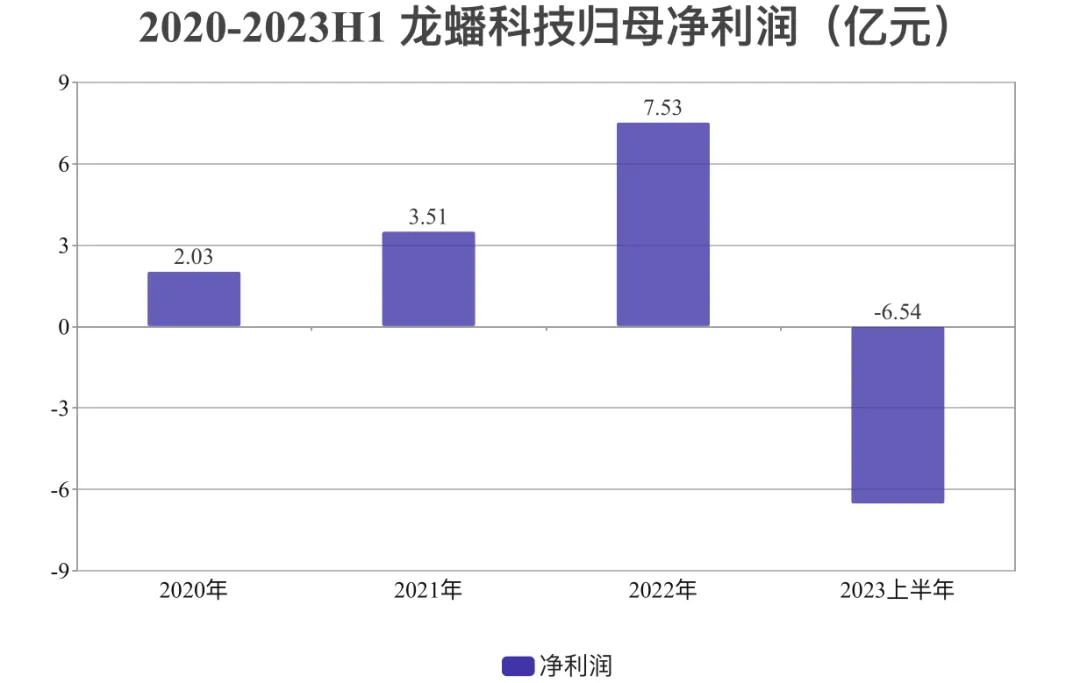

※图表:龙蟠科技归母净利润变化

来源:星球储能所

而在2020年至2023年上半年,公司曾分别实现2.03亿元、3.51亿元、7.53亿元、-6.54亿元归母净利润,前三年的成倍增长至去年却已只剩“成倍亏损”。

在行业下行阶段,暂时性亏损乃至相当程度的巨亏都丝毫不令人感到意外。更何况在碳酸锂价格最高的2022年,龙蟠科技还曾高价囤积原材料致当年末存货金额超过30亿元。

不过,龙蟠科技面临的压力远不止于此。

首先,是肉眼可见的财务状况不佳。2021年到2023年上半年,龙蟠科技经营性现金流持续净流出,经营活动所得现金净额分别约1.48亿元、-8.24亿元、-18.63亿元和-4.40亿元。

跨界前一年仅28.44%的公司资产负债率,在几年的激流勇进之下,截至去年第三季度末,已冲高至73.49%。

※图表:龙蟠科技资产负债率变化

来源:星球储能所

而作为典型的周期性行业公司,且对未来锂电产业预期仍较为乐观的龙蟠科技,目前仍未放缓扩张产能的步伐。

公司已于去年10月向港交所主板提交上市申请书,希望募集资金以支付印度尼西亚工厂二期的部分开支,解决当前的财务困境。

但在供需关系发生变化的大背景下,前两年磷酸铁锂正极材料产能利用率一度高达106.9%的龙蟠科技,到2023年上半年却已只剩54.7%。产能扩张必要性也成为证监会对其进行问询的一大重点。

值得一提的是,尽管被批评为对大客户依赖性较强,但宁德时代作为第一大客户在龙蟠科技的发展过程中确实起到了相当关键的作用。

2021年至2023年上半年,来自宁德时代收入占比分别达到28.6%、53.2%和27.4%。

除前文提及的碳酸锂合资项目外,宁德时代早在常州锂源成立当年便间接持有公司股份,并包销后者子公司山东锂源年产5万吨磷酸铁锂项目自投产至2023年底以前全部产能。

可以说,龙蟠科技能够得以迅速崛起,一早便将自己绑上宁德时代战车深度的操作功不可没。

作为“全球第三”的龙蟠科技能否随着行业回暖而迎来翻身,在现阶段自身状态不佳的状况下强行冲关赴港IPO结果又会如何,我们不得而知。

不过,继宁德时代之后拿下LG新能源70亿长期合作订单,无疑为它不确定性的未来增添了一份极具重量的砝码。

或许无论锂电材料行业的春天是否还会遥远,龙蟠科技的转机却已接近到来。

发表评论 取消回复