一季度风云惊变

撰文 | 潮汐

出品 | 光伏Time

一季度我国光伏新增装机量再传捷报,高达45.75GW,同比增长35.89%,但却由于3月数据的不理想,引发了投资者反转性质疑,行业是否就市场萎缩问题秘不发丧?

光伏行业的远大前景都建立在市场蓬勃的基础之上,因此即便产能过剩再严重也终究有结束的一天。但如果下游装机量开始萎缩,那么行业的过剩进程需要重新评估。

一直以来,光伏在全球展示出强劲的增长动力。在已经结束的COP28会议上,全球超过100个国家共同承诺,到2030年将可再生能源装机容量提高至三倍,达到至少11000 GW。这一目标为光伏行业吃下了定心丸。在这一承诺下,光伏行业的装机容量预计将从2022年的1055 GW激增至2030年的5457 GW。

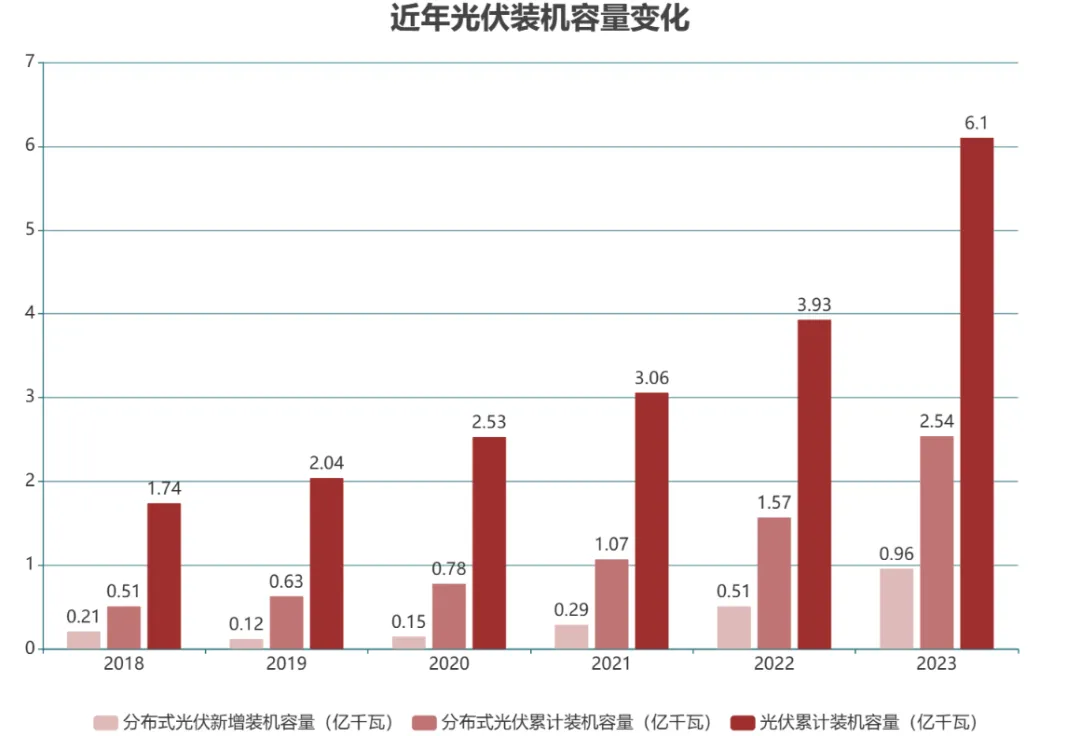

※我国历年光伏装机情况

然而,今年3月,我国光伏产业出现了近年来首次的单月同比下降,新增装机量较去年同期下降32%,至9.02GW。而此前,各机构发布的报告均显示市场复苏。

例如,集邦咨询3月5日发布的报告,从行业反馈和初步数据分析来看,今年3月光伏组件的排产增速超过35%,高于1月的增速。随着第二季度和第三季度的需求逐步释放,预计未来几个月光伏组件的排产量将继续增长,3月份的数据初步反映了市场需求的强劲复苏。

InfoLink Consulting发布的报告,3月光伏电池的排产量约为62吉瓦,环比2月上涨了约32%。这一大幅上升反映了终端需求的显著回暖。

集邦咨询进一步分析指出,自今年3月以来,全球光伏市场需求进入旺季,特别是海外市场的出货速度加快。光伏电池和组件制造企业的排产量有了显著的提升。此外,自春节以来,光伏组件端开始试探性地提价,价格每瓦上涨0.02元至0.03元。这一趋势可能预示着产业链价格在短期内将迎来阶段性的修复。

※我国月度光伏装机情况

业内人士向光伏Time表示,3月确有涨价情况,不过只集中在少数头部品牌,过由于的产能和走低的需求形成了鲜明对比,更多还是延续下跌趋势。

Inforlink在4月25日公布的价格评析中,182mm的TOPCON组件价格再次下探,均价已低至0.92元每瓦,较上周每瓦再降0.02元。

Inforlink指出,国内项目交付主要依靠集中式项目交付为主,较少新项目走单,四月底一线厂家仍坚守 0.88 元人民币的底线交付水平,部分组件厂家规划减产五月份排产来控制价格跌势。

不过从另一个角度来看,3月装机量的突然下降并非新闻。

-在过去的几年中,一季度通常被视为光伏产业的传统淡季。然而,近两年来,由于终端需求的增长,以及光伏组件的快速降价,新增装机量展现出了“淡季不淡”的特征。从长远来看这一迹象并不具备可持续性。

首先是专家与研究机构的数据。在2024年2月,中国光伏行业协会名誉理事长王勃华预计2024年全国光伏新增装机190-220GW,这一数据对比2023年的216GW并没有呈现高增长趋势。

伍德麦肯兹(Wood Mackenzie)认为,从2024年至2032年,全球光伏新增装机量将进入一个平台期,增速将相对放缓,年均新增装机量预计维持在约350吉瓦。这一预测显示,2024年的新增装机量将达到约353吉瓦,略低于2023年的358吉瓦。

此外,业内一线市场人士向光伏Time透露,3月业内组件销量普遍不够乐观,但主要由于年后行情试探,成交量才不及往年。到了4月,手中订单开始逐渐增多。

业内也有专家表示,由于并网红线、观望价格下降的因素影响,光伏市场面临一定挑战,个别月份的装机量并不能反应趋势。

一线企业的一季度正在路上,市场究竟如何还要看企业怎么说。

发表评论 取消回复