政策推动、企业扎堆,这背后都是因为海上光伏具有更明显的优势和十分广阔的发展前景。

撰文 | 宏海

出品 | 光伏Time

近日,国晟科技发布关于重大项目中标公告。

据公告显示,国晟科技二级控股子公司安徽国晟新能源科技有限公司(以下简称“安徽国晟新能源”)于2024年4月参加中国电建集团西北勘测设计研究院有限公司“中广核烟台招远400MW海上光伏项目(HG30)项目光伏组件采购项目”投标。

5月6日,安徽国晟新能源收到《中标通知书》,确定为该项目的中标单位,中标金额人民币不低于5亿元。

据了解,中国广核集团烟台招远400兆瓦海上光伏项目是中国首个大规模近海桩基固定式海上光伏项目。该项目也是山东省首批竞配的十个海上光伏项目场址中水深最深、建设难度最大、开发条件最复杂的场址,场址区水深约8.5至11米。

该项目去年年底正式开工,当时被业内认为是我国海上光伏电站正式迈入规模化发展阶段的标志性项目。

项目位于招远市北部莱州湾海域,总规划面积约6.44平方公里,项目直流侧安装容量539.2296MWp,交流侧额定容量为399.3MW,由121个光伏子方阵组成,采用700Wp双面双玻单晶异质结组件,建成后年发电量约6.9亿千瓦时。

※ 项目规划建设方位图

值得一提的是,项目中标人国晟科技去年9月还成功中标了中广核新能源2023至2024年光伏组件框架集采(7标)项目。

国晟科技的前身是乾景园林,主要从事园林景观业务,其于2022年底收购光伏行业子公司,才刚刚跨界光伏不久的国晟科技在光伏行业中绝对算是新晋玩家。实际上,能中标如此大项目的国晟科技,一直面临着巨大的业绩压力。

根据国晟科技年度业绩报告显示,2023年国晟科技实现营业收入约9.88亿元,比上年同比增长399.35%,归属净利润亏损约6888万元,相比上年亏损约1.62亿元大幅上涨。

对于业绩变动原因,国晟科技在其年报中也做出解释。

营业收入大幅上涨主要系2023年期末收购的光伏业务子公司,并将子公司营业收入纳入公司合并报表所致;虽然归属净利润亏损6,888.01万元,但较去年同期减少亏损9,330万元,主要系2023年资产减值损失准备转回、处置子公司股权、因业绩承诺获得补偿等原因所致。

不难看出,此次中广核光伏项目对如此业绩表现国晟科技十分重要。

一方面,5亿元的项目可以有效助力国晟科技下年业绩提升;另一方面,海上光伏项目的中标可以提高其在业内知名度和品牌认可度。

光伏“新蓝海”

近两年,海上光伏这一新“蓝海”的发展呈现迅猛之势。

从政策看,山东早在2018就陆续出台了一系列政策推动海上光伏的开发。自2022年开始,福建等海岸线较长的光伏装机大省就已经开始发布利好海上光伏的相关支持政策,并提出相应装机计划。

2023年,国家能源局发布的多个政策中,均提到积极推动海上光伏项目开发建设,鼓励开展海上光伏试点项目,以推进海上光伏进一步提速发展。

目前,江苏、浙江、河北等多个地区也都迅速跟上,出台了一系列利好海上光伏发展的相关政策,开始积极开发海上光伏这片沃土。

从企业来看,据不完全统计,除晶澳外,隆基绿能、晶科能源、天合光能、华晟新能源、东方日升、爱旭股份、阿特斯、正泰新能、亚玛顿、保威新能源、曙光太阳能、中能众诚等光伏企业,明阳电气、远景能源、华能国际等跨界玩家,都纷纷发布了针对海上光伏应用场景的产品或解决方案,群雄逐鹿之势渐起。

政策推动、企业扎堆,这背后都是因为海上光伏具有更明显的优势和十分广阔的发展前景。

从输用电方面看,相比建设“风光大基地”的西北地区,沿海地区经济更为发达,工商业活动也更为活跃,这也就意味着,沿海地区电力消耗较大,用电需求较大,新能源发电基本不存在消纳问题,且相比较从西北输电,海上光伏能够更加方便快捷地将绿电运输到用户端。

从建设方面看,宽阔的海域可以保障大量的装机。海上光伏相比路上光伏不需要考虑占地、用地以及土地情况,宽阔的海域为光伏建设提供了充足的空间以及一切可能性。据了解,我国大陆海岸线长1.8万公里,按照理论研究,可安装海上光伏的海域面积约为71万平方公里。按照1/1000的比例估算,可安装海上光伏装机规模超过70GW。

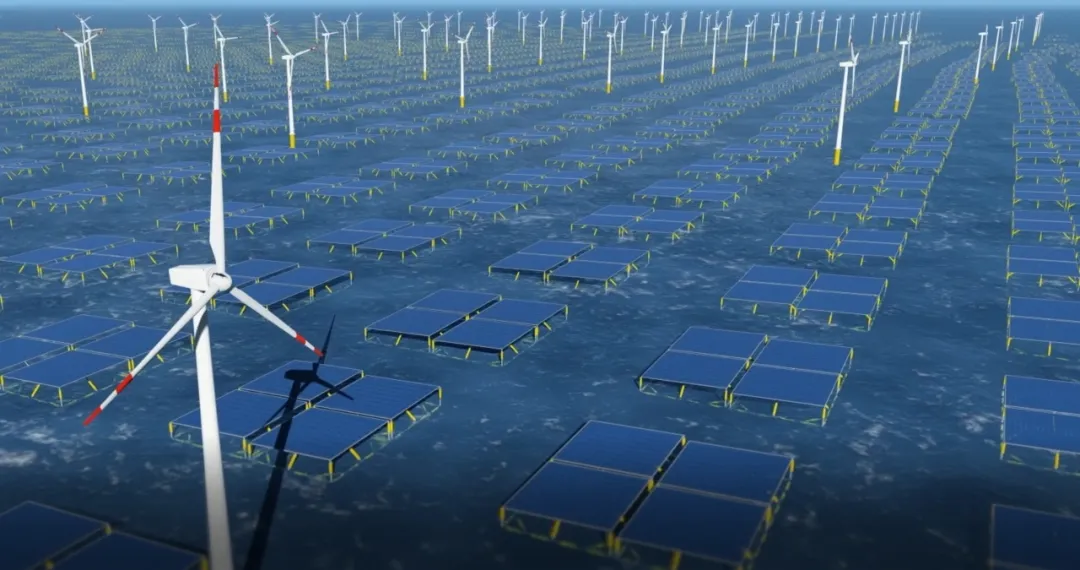

从综合发展方面看,海洋拥有着独特且丰富的资源,除了为光伏提供更好的光热条件,海上风力充沛,也可以同时搭建风电场,建设海上风光大基地,而“鱼光互补”这种综合模式也早已成熟,业内更是提出了在风光建设中再结合潮汐能发电的新模式,综合利用各种资源也会提高项目整体收益表现。

※ 海上风电、海上光伏都成了巨头们的新赛场

业内不少人认为,海上光伏会成为继风光大基地、分布式之后的又一巨型应用市场。

不过,在有着不可取代优势的同时,现阶段海上光伏的发展也面临着多方面的挑战。

首先就是建设成本高、建设难度大的问题,相比陆上直接建设光伏项目,海上光伏要进行专业的海上施工作业建设工作,需要面对风暴、海浪、雷雨等众多极端环境,对工程的稳定性以及可靠性要求更高。

在以往建设的项目中,也曾发生过建成才不久,光伏组件就在海上不知漂往何方的事情。建设成本高、难度大的问题不解决,海上光伏就无法实现快速发展。

另一方面,海上特殊、恶劣的自然环境对于光伏产品来说有极大考验。海上环境的更高强度腐蚀、更长时间浸泡以及相比陆上光伏产品,海上光伏产品需具备更强的耐腐蚀性、耐水性等等。

再者,海上光伏建设涉及审批部门多,涉及利益集体和产权纠纷也较多,多部门协调存在一定难度,且存在更大的纠纷风险。

另外,在光伏行业竞争日渐激烈的今天,开发周期长、难度大也就意味着资金回流速度慢、风险大,而提供后期运营管理服务时也会更加困难,投入更大。

不过,从收益情况来看,未来海上光伏还是有着极大经济空间的。目前海上光伏两种建设方式固定式和漂浮式单价基本在5-10元/W以上,都有很大的降本空间,而产品和建设相关的难题也只是阶段性的困难。当成本、产品、建设问题都得到优化后,海上光伏的经济性表现会比陆上光伏更优。

发表评论 取消回复