“欲戴皇冠、必承其重”,冲击主流、具竞争力的技术,才可能引发市场既得利益者的警惕与讨伐。

7月30日,中共中央政治局在20届三中全会后首度开会,部署2024年下半年的经济工作。会议公告中提出要“防止‘内卷式’恶性竞争”。这是“内卷”一词首次在最高层正式语言中出现,背后的意义极不寻常。

毫无疑问,近年来“内卷”是国内最流行的词语之一。小到每个个体,竞争激烈,工作“卷”;大到企业、行业,恶性竞争让人苦不堪言,价格战层出不穷。

当前在经济领域最为“内卷”的,毫无疑问就是新能源产业,其中又以光伏“内卷”最为激烈。7月9日,工信部宣布《光伏制造行业规范条件(2024年本)》(以下简称《规范条件》)《光伏制造行业规范公告管理办法(2024年本)》(征求意见稿)公开征求意见。其中明确提出“引导光伏企业减少单纯扩大产能的光伏制造项目”。

如今,光伏组件的市场价格已经跌至0.8元/w以下,全产业链亏损已经是摆在台面上的事实。“内卷”带来的产能过剩和严重价格战,让整个行业极度挣扎。

在行业严寒之中,一大批企业正经历着“降价争夺订单、保现金流、产能利用率不断下降、资金链断裂、破产”的痛苦过程。当行业里的人们把目光集中在资金实力、兼并重组、产能出清的时候,往往忽略了技术才是第一生产力,是光伏从微末的产业门类,成长为中国产业“新三样”之一的关键动力。

寒冬总会过去,当一批企业走出低谷,立马就会面临新一轮的残酷竞争。在光伏这片超级红海之中,始终走在技术与创新的最前沿,才是长久立足的基础。

被忽视的第一性

2000多年前,古希腊哲学家亚里士多德说:“任何一个系统都有自己的第一性原理,它是一个根基性命题或假设,不能被缺省,也不能被违反。”

这也就是我们熟知的第一性原理,即:本质上正确,无需证明的最底层的真理。

“钢铁侠”埃隆·马斯克正是第一性原理的拥趸,他以物理学的第一性原理看待世界,不以既往经验做类比。造火箭听起来是不可能完成的挑战,但拆解原材料就是由航空级铝合金,及钛、铜和碳纤维,成本大约是火箭价格的2%,那就可以做,SpaceX因此成为最成功的商业火箭公司。

那么光伏行业的第一性原理是什么?那就要先回归到光伏发电的本源——光生伏特效应,即利用半导体材料的光电效应将光能转化为电能。那么光伏的第一性原理显而易见,得更高光电转换效率者得天下。

光伏行业的更迭荣衰也数次映证了效率为王的第一性原理。

2009年,光伏行业方兴未艾,技术路线开始分化。晶硅技术因对光电转换率高达15%,成为市场主流,而汉能选择了非晶硅技术薄膜路线。薄膜电池制备工艺简单、应用范围广,但缺点是效率远不及晶硅电池。时至今日,汉能已消失于公众视野,薄膜电池也未实现大规模商业化应用。

2015年6月,隆基股份通过定增约1.3亿股,用于建设单晶硅棒及切片项目。这次的定增算不上顺风顺水。彼时,多晶路线在光伏产业中占据着绝对的主导地位,隆基无论规模还是地位,都无法和多晶巨头们相提并论。

但很快,单晶在技术和成本上实现了对多晶的追赶。随着单晶PERC电池技术在转换效率、成本、工艺等方面的进步,单晶技术开始成为光伏行业的主导,隆基也一跃因此成为光伏产业新的龙头。

而下一场变革正在发生。随着p型电池转化效率逐渐接近天花板,n型技术路线脱颖而出,成为光伏行业“新宠”。

尽管行业普遍追求从p型向n型的快速升级,但在具体的升级路径上,企业们还是走出了三个细分方向,主要分为TOPCon、异质结(HJT)、BC等。在过去几年中,关于哪种技术路径将最终胜出的问题,一直是国内光伏电池及组件企业的热议话题。

而当下的技术转换正处于行业周期的低谷。从第一性原理出发,效率最高的技术路线将会率先引领行业,跨越内卷与同质化竞争,构建差异化竞争新格局。

技术战正酣

对于那些资金实力雄厚、产能规模庞大、销售渠道广泛、技术积累深厚的龙头企业而言,技术战早已打响。

TOPCon技术暂时抢拔头筹,但因技术门槛低,大量同质化产品充斥市场,过剩的产能让这条赛道显得过于拥堵,企业正在经历残酷内卷。

HJT、BC等新兴技术路线各自展现了独特的优势。特别是BC电池,由于其正面没有栅线遮挡,光吸收更高,其转换效率也随之提升,理论效率极限高达29.56%,超过了TOPCon电池的28.7%和HJT电池的28.5%。

这项n型时代效率优势最显著的技术,目前在隆基、爱旭的率先推动下,已取得重要技术突破。其中,爱旭从众多光伏龙头中实现技术突围,攻克了技术与工艺难点极大的BC技术,首个实现了N型ABC光伏电池及组件的规模化量产。

面对激烈竞争,各大厂商做出了技术路线的战略性选择。为自己的技术路线发声是必要的,只不过TOPCon声音大了些。

8月16日,一场TOPCon技术研讨会在上海召开,本应专注自身技术创新与路线发展的会议,却被开成了TOPCon企业们对BC技术的炮轰,也因此被众多网友戏称为“六大门派围攻光明顶”,对BC路线的联合围剿拉开序幕。此后,行业媒体“不约而同”集体发声,展开了对BC技术的围追堵截。

但历史无数次告诉我们,“欲戴皇冠、必承其重”,冲击主流、具竞争力的技术,才可能引发市场既得利益者的警惕与讨伐。

TOPCon技术路线目前占据了更多的厂商数量和更大的产能规模,暂时保持了领先地位。但如果较真技术层面,TOPCon只能算作PERC后的过渡技术选择。

TOPCon技术,又称“隧穿氧化层钝化接触”技术。该技术在传统的PERC电池基础上进行改进,通过在硅片表面添加一层薄薄的隧穿氧化层,然后在其上覆盖一层掺杂多晶硅层,以实现更好的电子钝化效果,从而提高电池的转换效率。

TOPCon的主要优势在于其相对成熟的技术路线和较高的转换效率。与传统PERC电池相比,TOPCon电池的效率通常可以提升1%—2%。然而,这项技术不断接近其理论效率极限,继续提高效率的空间已经变得相对有限。当前主流的TOPCon量产电池效率已经达到了25—26%的水平,上升空间和意义都已不大。

HJT技术作为一种新兴的高效光伏电池技术,近年来也得到了广泛关注。HJT电池的结构是在单晶硅基底上沉积一层薄薄的非晶硅层,从而形成异质结,这种结构可以显著降低电池的界面复合损失,提高转换效率。

如此制备的电池的理论效率极限较高,可以达到27%以上。然而,HJT技术在实际应用中面临一些挑战,包括生产成本较高、制造工艺复杂以及对设备要求较高等。

因此,HJT技术在商业化推广中面临一定的阻力。目前,HJT电池的市场份额仍然较小,但随着技术的进一步改进和成本的降低,其市场占有率有望在未来逐步提升。

与TOPCon和HJT相比,BC技术被认为是光伏电池效率的“绝对天花板”。BC技术的核心是将所有的电极都置于电池的背面,正面完全没有栅线,可以100%接收、最大化利用照射到其表面的太阳光;而TOPCon正面金属栅线的遮挡与反射,造成受光面积2%左右的损失,加上组件端的主栅焊带遮挡,较之BC会多浪费3%的太阳光能。

各类BC技术中,N型BC技术采用全面钝化接触结构,可以最大程度保证电池效率不会因金属化接触而降低;但TOPCon电池仅在N区采用了钝化接触,P区电流复合损失依然相当大,效率也随之受影响。

多方面的技术优势,使得N型BC技术的效率不仅能够超过TOPCon,而且能够最接近单结晶硅电池的理论效率极限。在未来几年内,随着N型BC技术的进一步优化,其效率会持续提升,满足市场对高效光伏产品的需求。

N型BC先锋

正如前文所述,当市场陷入过度内卷,厂商竞相压低价格时,这种竞争对行业整体发展并无益处。现在政策层面的调整已经显现,坚持BC技术路线的企业逐渐壮大,光伏组件招标市场也正在发生显著变化。

8月15日,华能集团发布了2024年光伏组件(第二批)框架协议采购招标公告。在总招标容量1GW的第三标段中,明确要求采用BC组件。央企在光伏行业的招标活动中扮演着市场领导者的角色,他们的选择往往成为市场的风向标,直接影响行业的发展走向。

BC组件的单独招标的影响不可小觑,宏观层面来看,或许能够清楚反映国家对技术升级和产业优化的引导方向;微观层面,也可以成为BC技术路线打开国内集中式光伏电站市场的重要节点。

BC在技术战中突出重围并不是依赖着偶然因素。在BC类组件产品面世之后,其良好的性能也自然推动着用户在后续的选择中更倾向于BC产品。

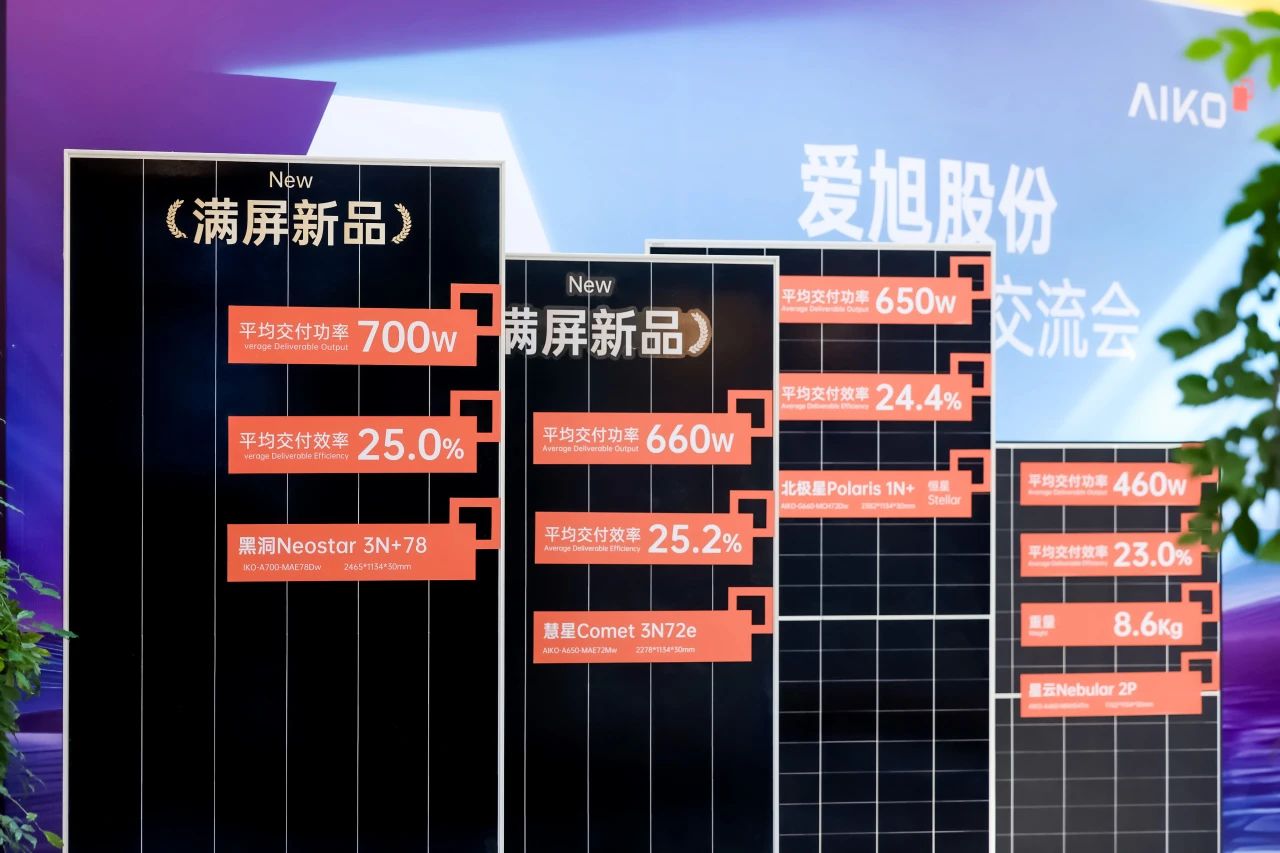

8月21日,TaiyangNews照例发布了8月全球商用光伏组件的效率排名。爱旭ABC组件以24.2%的效率占得榜首。

而这已经是爱旭连续18个月在此排行榜摘得桂冠了。实际上,不仅是爱旭的ABC组件,在效率排名前三的商用组件中,全部都是BC类的产品。

7月5日,爱旭与Tibra Pacific签署波黑最大地面电站的光伏组件采购协议,业主方在一期项目中同时选择TOPCon和ABC组件进行对比,发现同等面积下ABC发电量提升12%后,当即决定将二期项目的58MW TOPCon组件,全部更换为爱旭ABC组件。

BC时代的脚步已经开始逐渐临近。尽管低效重复的产能建设不被鼓励,但最尖端技术的产能布局却有着更深远的意义。

爱旭股份在N型BC技术领域的先发优势明显。自2016年选择该技术路线后,创新突破不断,无银金属化涂布技术,打破银浆原材料依赖;超快激光图形化技术,实现了低成本、高产能和高良率的规模化量产;阴影发电优化功能有效破解了电站实际运行过程中,阴影遮挡带来的电量损失及热斑风险的痛点。集成这些优异性能的产品已成功实现量产,目前已具备珠海10GW产能,义乌15GW正陆续投产中,济南也在打造第三代N型ABC制造基地。

从企业角度来说,谁能够率先布局,谁就能在未来的红海厮杀中抢得先机。

而从更宏大的角度来说,先进技术的产能规模扩大,可以更好地发挥中国产业在供应链上的规模优势,极大地加快降本进程。

在降本路径的探索上,除规模化之外,技术创新显得更为关键。

传统拉晶工艺中,硅片的留锅率通常在30%到40%之间,而爱旭成功将这一比例降低至15%以下。此外,由于ABC技术的硅棒不需要频繁返切,每根硅棒的可用长度增加了100多毫米,这些改进显著降低了成本。

爱旭已经正式宣布,将利用自主研发的低氧高阻硅片技术,实现N型ABC硅片比TOPCon成本每片低0.1元左右,而电池每瓦非硅成本较TOPCon贵几分钱。最终爱旭目标在三季度末达到同面积的非硅成本与TOPCon同价。

而到了济南零碳智能工厂投产后,通过“材料成本、工艺、能源成本、自动化”等方面的降本,爱旭的N型ABC将实现比TOPCon更低的成本。

自2016年起,爱旭便专注于BC技术的研发。作为光伏行业中少数坚持这一路线的企业,爱旭在高阻硅片、ABC电池、阴影发电优化和精准叠焊等领域拥有大量核心专利,这些技术专利构成了爱旭稳固的竞争壁垒。

2024年,尽管光伏行业正经历着周期的强烈阵痛,但爱旭用全新一代ABC“满屏”组件突破了25%的光伏组件效率门槛。这一突破性创新让低谷中的行业看到了未来新世代的曙光。

“我们相信,爱旭当时选择‘功率为王’的路线是正确的。通过产品创新和商业模式升级,筑造更强的技术优势和盈利能力,我们有信心凭借N型ABC技术率先走出周期底部,并重新踏上新一轮增长轨道,引领光伏行业新质生产力的发展。”陈刚说。

发表评论 取消回复