一觉醒来,有润阳股份员工已经对外改称通威人。

文/潮汐 叶均

8月13日晚,通威惊曝重磅消息,收购电池片头部厂商润阳股份。

通威公告显示:公司拟与润阳股份、上海悦达新实业集团新能源有限公司等润阳股份相关股东、江苏悦达集团有限公司签订《增资意向协议》。

在前述协议签订后,由江苏悦达集团有限公司对润阳股份进行现金增资 10 亿元;在公司完成对润阳股份尽职调查以及审计、评估工作,并与各方达成正式增资具体方案后,公司以自有或自筹资金向润阳股份现金增资,同时现金收购江苏悦达集团有限公司前述增资 10 亿元取得的润阳股份股权,合计取得润阳股份不低于 51%的股权。

前述交易总计金额不超过人民币 50 亿元。交易完成后,润阳股份将成为公司控股子公司。

在剧烈的行业波动下,通威为什么要斥资50亿并购润阳,难道周期即将结束,无需保存实力了?

先行者:通威

5月17日下午,在工业和信息化部电子信息司指导下,中国光伏行业协会在北京组织召开“光伏行业高质量发展座谈会”。在这场会议上,“鼓励行业兼并重组,畅通市场退出机制”的说法被放到了桌面上,而通威股份、隆基绿能等一众头部企业均有参与。

当时不乏媒体解读业内可能掀起并购潮。

不过几个月过去,并没有企业宣布并购事宜,业内似乎并不看好。首先,并购并不意味着产能退出,无法解决业内的过剩问题;其次,收购要考虑的技术、法律和人事等方面的因素过多,并不比新建产能高效。

尤其是二线厂商的技术水平和生产设备往往较为落后,这使得它们的生产效率和产品质量难以与头部厂商竞争。即使头部厂商收购了这些二线厂商,也需要投入大量资金和资源进行技术升级和设备改造,这对于已经在技术上占据优势的头部厂商而言并不划算。

这也注定了企业具备并购价值的只是少数,通威用行动展示了龙头在并购过程中的偏好。

从并购润阳股份的案例分析,短板越少的企业,越容易被收购。润阳作为曾经的电池厂商龙头,又完成了海内外产能一体化。如果说欠缺什么,或许只有资金。而钱,通威恰恰不缺。

通威股份经营稳健

当然,这只解答了通威为什么选择润阳,却没解答通威为什么要在行业整体过剩的背景下并购。

如果跳出光伏行业来看,其实通威并购的理由很好理解。对整个光伏行业来说,产能也许过剩,但通威还没有。

逆势扩大规模貌似激进,但在其他具备周期性的行业早有先例。

台积电在2008年全球金融危机期间,半导体行业进入低迷,许多中小型芯片制造商面临倒闭或被收购。此时,台积电逆势扩产,继续推进先进制程的研发和新工厂的建设。

在市场低迷时期,台积电利用其强大的资本和技术优势进行扩产,以提高产能并继续保持技术领先地位。当市场复苏时,台积电凭借其新增产能和先进技术,进一步巩固了其在全球半导体代工市场的主导地位。

同理,在其他光伏厂商把要求放在活下去时,通威恰如当年的台积电选择进行一场豪赌。

为了这场豪赌,通威或已布局多年。

2022年,通威曾发布了一份颇为激进的产能规划:2024至2026年,通威股份高纯晶硅产能将达到80万至100万吨,太阳能电池产能达到130至150GW,组件产能达到80至100GW。

在当时,这几乎算得上天文数字。做一个对比,今年组件出货量第一的晶科能源。截至2023年年底,其硅片、电池、组件产能分别为85GW、90GW和110GW;预计到2024年年底,其规划对应产能为120GW、110GW和130GW。

两企对比下来可以看出,通威对超越其他龙头早有打算。而且,对其能继续保持电池产能规模优势相当自信,即便是两年前做出的规划也超过今天晶科规划的110GW。

通威过去一年,连续不断的粗犷式扩产节奏,也说明了其想要保证战略的持续性。

2023年2月,通威股份宣布计划投资约60亿元,建设年产12万吨的高纯晶硅及相关配套项目,目标是在2024年内实现投产。

随后在6月,公司再次宣布了一个新的重大项目,即25GW太阳能电池和20GW光伏组件的建设计划。其中,一期年产25GW的电池项目预计将耗资约75亿元,计划于2024年内建成并投产;二期年产20GW的组件项目预计投资约30亿元,目标是在2025年内建成投产。

到了8月,通威股份宣布了两项总投资达百亿元的大规模扩产计划,拟在乐山市和峨眉山市分别建设年产16GW的拉棒、切片及电池片项目,预计这些项目将在2024年底前投产。

最后,在12月25日晚间,通威股份公布了更为重大的投资计划,拟在鄂尔多斯市投资约280亿元,用于建设年产50万吨绿色基材(工业硅)和40万吨高纯晶硅的综合一体化项目及相关配套设施。

年报信息显示,截至2023年年末,通威股份已形成高纯晶硅年产能45万吨,太阳能电池年产能95GW,组件年产能75GW。

这一组数字虽然距离规划还十分遥远,但越来越近。通威想要继续做大做强,如果新建产能阻力重重,并购也并不那么令人意外。

剖析润阳:最好选择?

平心而论,润阳股份的发展已经走进了一个处处碰壁的“死胡同”。

就在今年6月,由于准予注册的批文已过12个月有效期,润阳股份历时两年半的IPO长跑才刚刚宣告终结。

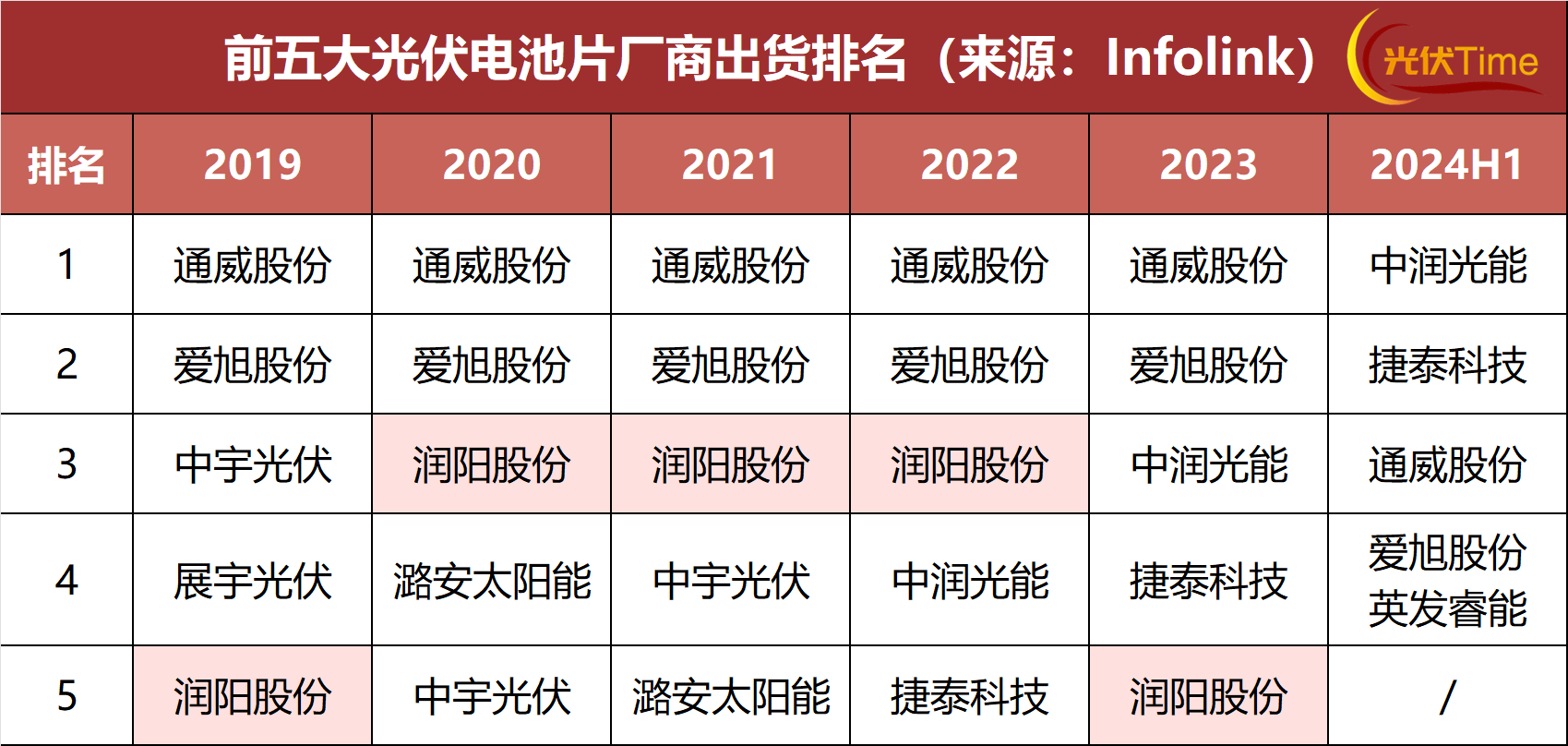

而公司最近受到行业关注,还是因为Infolink发布的2024上半年电池片出货量TOP5排名。自2019年以来就稳居全球电池出货排名前五,并曾连续三年保持榜单前三的润阳股份,上半年首度跌出了前五榜单。

前五大光伏电池片厂商出货排名

客观来讲,润阳股份的自身实力并不算弱,其背后亦有地方国资“站台”。

起家于苏州昆山的润阳股份,颇受盐城国资青睐。公司早在2017年便在收获来自后者的2亿元投资,并于盐城经开区建设总投资15亿元的2GW高效电池片项目,盐城市政府可以说是润阳股份早期产能建设最大的天使投资人。

目前,分别持有公司19.48%、11.13%第二、第三大股东悦达新能源、盐城元润均由盐城地方国资实控。润阳股份也在2020年5月就将公司总部迁至江苏盐城。

倘若润阳股份此次IPO顺利成行,可以凭借约400亿元估值成为盐城首家市值超百亿上市公司,为后者提供近30倍的财务回报。

而以通威股份不超过50亿元收购润阳不低于51%的股权份额来计算,后者的估值已从400亿元的巅峰跌落至100亿元以内。

估值如此天上地下,本质上要归因于润阳股份近年来的艰难处境。

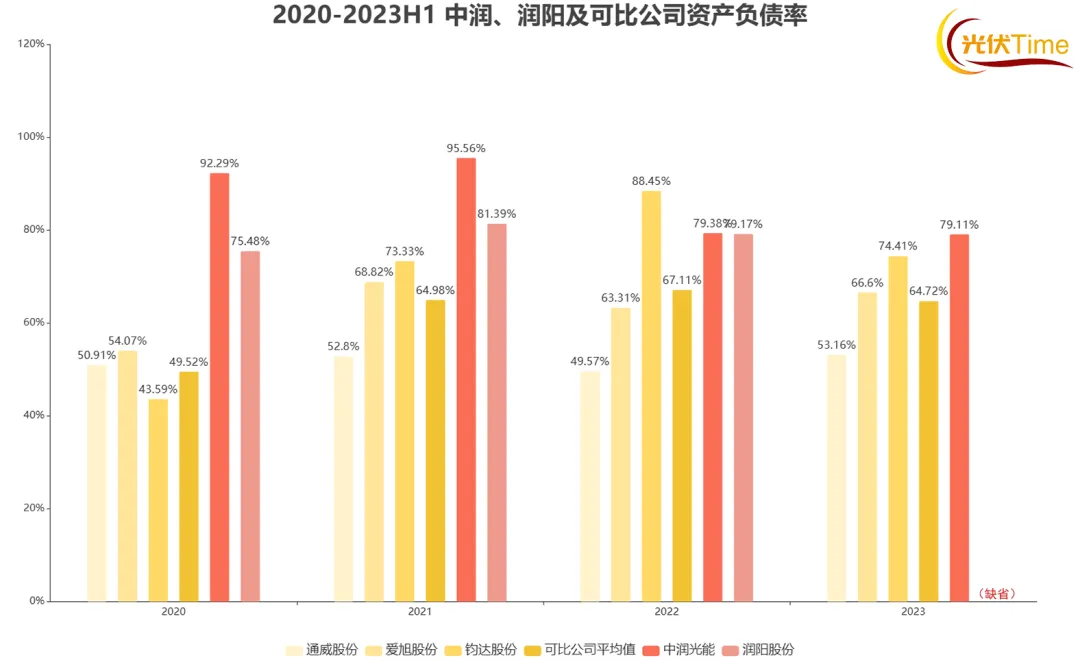

在润阳股份上市计划提出的40亿元拟募集资金当中,有15亿元都将用于补充流动资金。深扎重资产行业,作为光伏电池巨头的润阳股份狂补流动资金的底层原因完全不难理解——高负债率压身。

中润、润阳及可比公司资产负债率

自2020年至2022年,润阳股份流动负债则分别为40.43亿元、79.36亿元、125.07亿元,资产负债率分别为75.48%、81.39%、79.17%。

这不仅常年维持在70%以上,更远高于通威、爱旭、钧达等可比公司平均值水准(即2020年至2023年1至6月,资产负债率49.52%、64.98%、67.11%、64.72%)。

若非有同期上市失败的中润光能得以“陪衬”,润阳股份几乎已是前五大电池片巨头当中资金问题最为严重的那个。

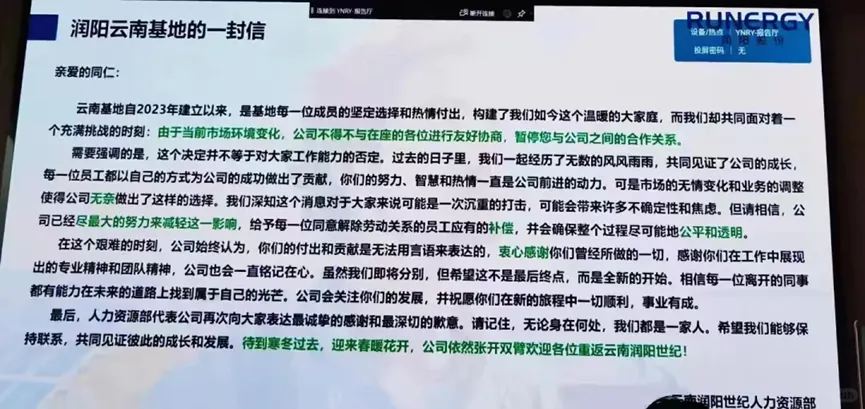

另有媒体公开报道,润阳股份在未经提前通知的情况下,发布内部邮件表示,5月份绩效工资不再发放,以此“共同应对困难”;其在云南的下属企业则据传已经开始裁员,今年新招进来的员工基本被裁掉。

网传润阳云南基地“友好协商信”

并购,对于润阳股份来说无疑是最好的一条出路。而从通威的角度来看,润阳股份尽管有着资金、产能、停工等各方面问题,却同样不失为光伏电池领域的优质资产。

一方面,润阳股份近些年来采取“嵌入式”一体化思路,构建以“硅料、电池、电站”为核心架构的产业链布局,并选择了与通威类似的TOPCon与HJT并行路线。

公司目前在产业链上游形成工业硅产能5.5万吨、多晶硅产能13万吨、拉晶产能7GW、切片产能10GW;产业链中游形成高效太阳能电池片产能57GW;产业链下游形成组件产能13GW,并适当布局部分光伏电站业务。

尽管由于上市未成加之高负债率的桎梏,就已知的公开信息来看,润阳在转型一途上行进相当缓慢,但这对体量庞大的通威而言显然并不是什么很难解决的问题。

另一方面,润阳股份在海外的整体布局相当可观。有消息显示,即便前阶段受美国对东南亚调查的行业影响,公司在当地的产能仍然保持了相当可观的高开工率。

据通威在收购公告中做出的解释,润阳股份已形成自上游工业硅到终端光伏电站完整的产业链,并在美国、泰国、越南等部分海外市场建设了富有竞争力的产能,能够满足海外市场溯源要求。

“本次交易将有利于充分发挥公司与润阳股份的产业链协同效应,进一步巩固公司在高纯晶硅、高效太阳能电池和组件等核心环节的市场占有率,并有效补充公司海外产能布局,帮助公司拓宽海外高溢价市场的销售渠道,提升全球综合竞争力,符合公司“打造世界级清洁能源运营商”的长期战略目标。”

发表评论 取消回复