自2023年以来,N型电池正以整个行业从未设想的速度加快替代P型,成为市场主流。

根据InfoLink调研显示,2023年11月以来,市场需求快速切换到N型产品。截至2023年12月末,已有17%的P型产能计划改造升级,生产N型TOPCon产品。

然而,伴随N型电池接棒P型开启行业新纪元,逐渐占据市场主流的TOPCon却远未触及光伏行业的技术天花板,甚至很难称得上是“行业终结”的开端。在现今的光伏行业,单一技术统治天下的局面已经很难再度出现。

在照向TOPCon的市场主流聚光灯外,脱胎自汉能的华晟新能源、老牌组件厂商东方日升成为HJT的坚强拥趸;曾将双面管式PERC推上P型时代终极技术高位的爱旭股份,则早早布局BC技术路线,试图再向“终极”发起冲锋;TOPCon、HJT、BC技术路线“三足鼎立”格局渐成,场外还有被寄予厚望的“下一代光伏”钙钛矿蓄势待发。

其中,作为晶硅赛道转换效率天花板的BC电池技术,近段时间以来在业内的话题讨论度日益高涨。推崇者将之视作光伏赛道“皇冠上的明珠”,认为BC是单结晶硅电池时代的终极技术;批评者则以其生产流程长、部分工艺难等诸多痛点,将对这一光伏领域“奢侈品”的超前布局评价为水中月、镜中花。

华为创始人任正非曾有一句极为著名的言论:“领先半步是先进,领先三步是先烈。”

BC技术路线,难道只是空中楼阁吗?

超前布局之问

就在前段时间,BC电池龙头爱旭股份公告了TOPCon扩产,引发了一定的讨论。有声音认为BC技术真正登上市场舞台还有相当遥远的距离。

率先突围的TOPCon是实现量产速度最快的N型技术,市场需求呈井喷式姿态。然而不可忽视的是,无论是爱旭还是隆基,对于TOPCon的态度及定位都相当明确,即为投入适当产能以满足客户的迫切诉求,而非着力押注的核心方向。

“PERC改造成TOPCon,是为了满足客户对P型技术转换至N型电池的需要。”爱旭股份高级副总经理徐新峰告诉光伏Time,“而BC才是我们坚持的终极技术。”

更遑论,在现阶段押注BC电池技术究竟还能不能算得上是“超前布局”,恐怕都相当值得深究。

2015年以前,旧霸主BSF(铝背场电池)曾长期占据主流市场;2016年PERC开始大规模量产,市占率于此后数年迅速爬升,到2020年PERC市场占比已经达到86%,其后又作为主流技术存在了3年;到本轮TOPCon强势崛起,仅仅花了两年时间便成功站到了行业舞台的正中央。

新技术迭代速度攀升之快已是远超预期,TOPCon起步即“卷”的竞争态势更是前所未有。

光伏行业刚迎着N型技术摧枯拉朽的历史潮流迈入2024,新一轮行业“寒冬”却已经到来。产能过剩、低价出清、裁员减产,不到半年时间已有部分光伏企业濒临淘汰出局,上市公司聆达股份、爱康科技相继戴帽,活下去成为不少赛道玩家的第一要务。

行业在过去18个月建设了450GW的一体化产能,这一数字远远超出了过去18年的380GW。有数据显示,N型组件中标均价已从1月份0.901元/W迅速降至0.885元/W,N型双面光伏组件投标最低报价甚至开到0.76元/W。

惨烈的价格战正在如影随形。顾虑“不过剩的先进产能”未必不会在极短的时间内沦为“大路货”,如何在行业的大浪淘沙中真正穿越周期,就成了每一家企业都必须面对的严肃议题。

号角已然吹响

作为能够与PREC、TOPCon、HJT乃至钙钛矿相结合的通用平台型技术,最早可追溯至上世纪70年代的BC技术早在本世纪以前就逐步实现产业化,但在国内光伏产业过去20余年的发展历程当中始终没能取得比较长足的发展。

然而如果站在当今的时间节点上,仍然固执地认为BC电池的时代远未到来,也属实有些闭目塞听。

“我们预计5年左右BC技术就会成为主流。”徐新峰说,“当前正是全面布局的最好时机。”

无论BC电池对行业的下一次颠覆究竟何时到来,现在都已然吹响了发起冲锋的号角。

光伏行业是典型的“喜新厌旧”:充分具备竞争力的新技术,足以完全将旧技术挤出市场,甚至令其变得毫无价值。爱旭股份董事长陈刚就曾在采访中公开表示,如果开发不出来最佳的技术,按照太阳能行业的特点,半山坡上的技术投资可能到两三年以后就报废了。

“所以,在单结晶硅时代我们就做极限为29.56%的(ABC)产品,刚开始虽然艰难一点,但是至少我们有可能健康地走上5—8年。”

自2021年6月正式推出ABC(全背接触技术)电池及组件产品以来,该项技术一直是爱旭股份在行业内最为醒目的标签。而这项过去“犹抱琵琶半遮面”的秘密武器,近来早已揭开了神秘的面纱,其技术、生产、产业应用正以肉眼可见的速度基本走向成熟。

从产能端来看,去年年底,爱旭珠海基地10GW ABC电池及组件产能已整体实现达产,义乌基地15GW产能也进入试生产阶段。到今年2月25日,爱旭公告将在济南扩产10GW的ABC电池及组件产能,并于2025年上半年投产。届时,爱旭ABC电池及组件产能将达到35GW。

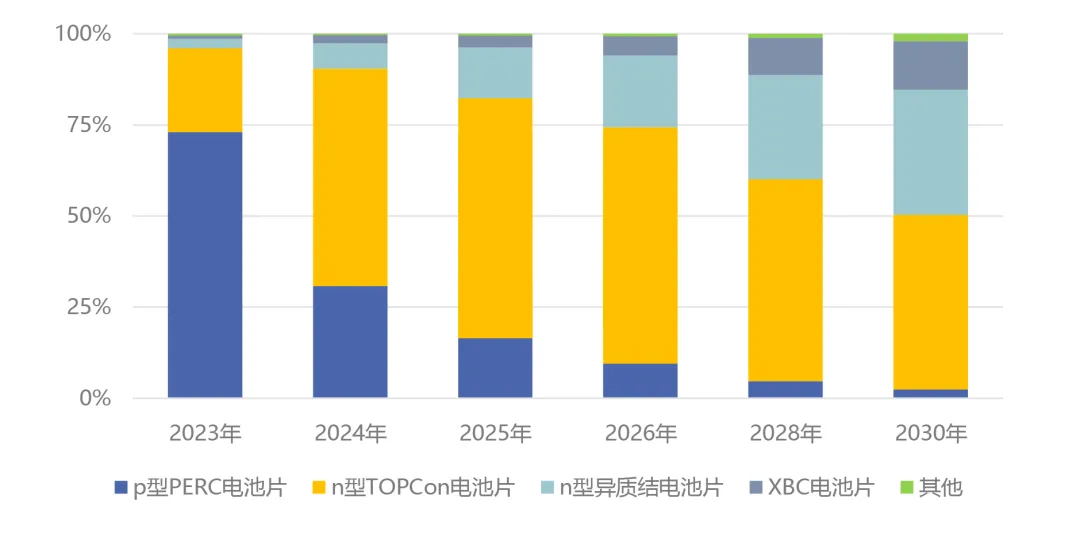

在市场端,2022年时,BC电池市占率不及1%;然而到2023年,BC电池出货量已达到约占3%。相关分析显示,预计到2024年BC电池市场占比超过8%,2025年市场占比大约在15%—20%。

图表:不同技术路线市场占比变化趋势

图表:不同技术路线市场占比变化趋势

来源:中国光伏行业协会

仅就爱旭而言,其ABC组件业务去年就已实现收入确认销量489.24MW,实现国内外ABC组件销售不含税收入合计5.98亿元。今年,公司市场开拓重点还将向国内及亚太、拉美等地区拓展。

而在降本方面,陈刚透露:“我们在持续推进ABC组件成本的下降。预计在2024年6月末,我们能够做到和TOPCon组件相同的成本,此后将全力追平PERC组件。”

BC电池的时代距离现在还有很遥远吗?或许也未尽然。

值得一提的是,伴随技术更新迭代,很多企业在技术路线、设备选型、现场管理等方面相较一些头部传统的老牌企业已经有很大差距。这也意味着,后进的参与企业未来面临同样复杂的工艺问题,很难不落于人后。

陈刚就曾举例说明,PERC时代从投入硅片到产出电池仅需保持8—9个小时的相对稳定,N型ABC时代则已然需要保证2~3天内整个工艺制程管理、现场环境管控不可出一点差错,否则整批产品都会失效,对技术和管理能力要求有很大提升。

倘若真如上海交通大学太阳能研究所所长沈文忠所言,未来会出现2-3种差异化技术共存的场景,BC技术占30%—40%的市场份额,其他结构TOPCon、PERC、HJT共占60%—70%。

目前尽管已有晶科、晶澳、天合、阿特斯、协鑫、捷泰、通威等企业对BC技术有不同程度各自布局,对这部分市场的潜力相当看好。但或许也只有旗帜鲜明带头冲锋的爱旭、隆基等少数企业,真正有机会享受到技术红利,能够凭借先发优势最先吃到蛋糕,甚至独自瓜分足占行业三分之一的高前景市场。

决战终极效率

被誉为“太阳能之父”的马丁·格林曾向媒体表示:“目前光伏新技术百花齐放,但我相信BC是最理想的形态,在未来五年甚至更长的时间里取代其他技术路线发展到最好。”

事实上,对于BC技术路线的看好并非空穴来风。

由于BC结构正面无栅线遮挡,能够最大限度提高入射光利用率,减少光学损失,从而获得更多有效发电面积。在被提出至今近50年的时间里,BC电池在转换效率上始终保持绝对优势。毫不客气地讲,只要转换效率仍然是光伏技术发展所追求的核心所在,BC电池以其作为晶硅赛道“天花板”的优势就很难不在光伏行业稳坐江山。

陈刚便言之凿凿地认为,从光伏的第一性原理,即度电成本来看,BC比目前的任何技术都更有优势,这是毫无疑问的。

“当PERC技术红利逐步消失的时候,爱旭在考虑什么会成为N型技术时代的终极技术。我们看到,ABC背接触技术在理论模型上可以实现理想朗伯陷光模型效率极限),即29.56%单结晶硅的终极技术。”

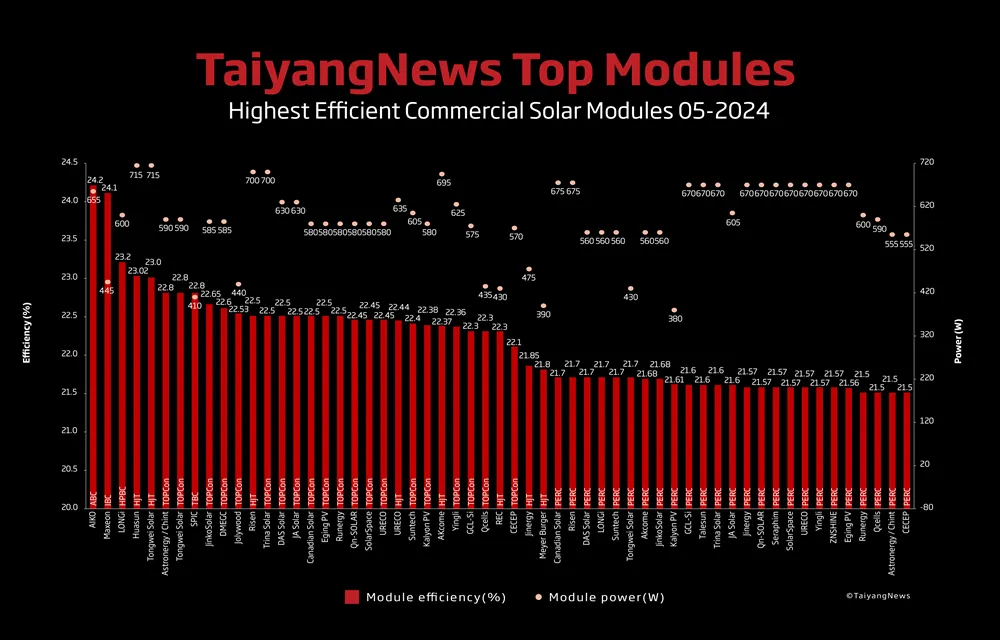

BC技术在转换效率上的极限性由爱旭股份来讲,本身就别具一番说服力。ABC电池平均量产效率突破27.2%,组件量产效率突破24.2%,爱旭至今已连续15个月登顶 TaiyangNews商业组件效率排行榜第一,与其他厂家产品几乎呈现断层式差距。

图表:2024年5月 商用组件效率排名

图表:2024年5月 商用组件效率排名

来源:TaiyangNews

爱旭于2023年底发布的双面率达70%的ABC恒星系列组件,不仅一转行业对BC背接触技术双面率不高的偏见;也将BC技术局限在分布式市场的应用场景,充分拓展至包括集中式在内的全应用场景。

更高的转换效率,所带来的则是实打实的经济收益。据公开资料显示,户用场景下,以400户、每户安装40块组件为例,670W ABC组件与同尺寸TOPCon相比,可提升8.1%的装机容量,减少7.5%的单瓦租金,并在第25年贡献9.8%(也即1010万元)的更高收益。

而在工商业场景下,爱旭ABC组件产品同尺寸下比TOPCon高35—45W,可节省BOS成本0.14元/W,以相同屋顶面积更高装机量,带来更高7.38%的EPC合同总价;并在同等1万平屋顶面积下,提供比TOPCon高约7.38%的装机容量,将发电电量提升10.2%,从而增加250万收入,将回收期缩短3个月。

在集中式场景中,ABC组件比TOPCon组件功率高40W,带来最直接的价值就是更低的BOS成本。在同等土地面积下,单瓦BOS可降低约5%;在同等装机容量情况下,单瓦BOS降低约3%。

这远未触及BC电池技术的上限。陈刚表示,“我们希望做到比TOPCon同面积的组件多6%—9%功率,明后年做到700W以上。我们就是要疯狂迭代,不断开发新的技术、新的产品,这个时代一定是功率为王的时代。”

发表评论 取消回复