本轮危机自上半年便已现端倪。

撰文 | 临渊

出品 | 星球储能所

历经前掌门人突然离世、豪门内斗夺权等诸多戏码,在主营业务全面承压的市场环境下,流年不利的“杉杉系”如今正因资金危机走向风雨飘摇的境地。

※ 杉杉创始人郑永刚与其子郑驹

10月8日晚间,杉杉股份发布公告表示,其控股股东部分股份已被司法标记、轮候冻结;

永杉锂业则于同期公布,控股股东部分股份将被司法拍卖,这意味着其控股股东和实际控制人或将生变。

而杉杉股份、永杉锂业正是“杉杉系”旗下两大上市公司,经营着集团旗下最为核心的锂电材料、偏光片等产业。

“杉杉系”商业巨轮的这次失控,归根结底离不开“没钱”二字。

早在今年6月份,杉杉集团就曾发布重大事项公告表示,集团应于6月20日向兴业银行股份有限公司宁波鄞州支行、浙江稠州商业银行股份有限公司宁波分行、浙商银行股份有限公司宁波分行支付的人民币1963.91万元贷款利息未按照还款计划完成支付。

不过这项被公司解释为“公司资金安排原因造成”的逾期款项,到28日公告披露便已完成支付。

8月6日,杉杉集团披露与澳门国际银行股份有限公司杭州分行签署的《银行承兑协议》到期,公司却未能付清汇票款,导致后者垫付汇票款合计5967.99万元。

8月28日,杉杉集团再度表示,应于21日向浙商银行宁波分行、鄞州农村商业银行宁穿支行、中国民生银行宁波分行等10家银行机构支付的1170.71万元贷款利息未能如期支付。

而这一次,直至报告披露日,杉杉集团都未能完成相关款项的支付。

在此期间,上海新世纪评级已将杉杉集团主体信用等级由AA/负面下调至AA-/负面,认为集团债务风险未能得到有效缓解,核心子公司杉杉股份业绩大幅下滑,其股票价格也大幅下跌并持续低迷,且集团关联担保金额较大,控股股东债务风险进一步扩散。

截至6月末,杉杉集团合并口径(不含杉杉股份)有息负债总额已经达到116.53亿元,其中1年内到期的短期债务就有58.86亿元。

到9月2日,杉杉集团公布了12项重大诉讼的最新进展,包括买卖合同纠纷、股权转让纠纷,尤其是与银行之间的金融借款合同纠纷,讼诉标的金额总计高达18.41亿元。

另有公开信息显示,国庆前最后一个交易日,杉杉集团再度增加5笔债务,涉及金额将近36亿,5家子公司股权因此被冻结。

客观而言,自1989年创建于浙江宁波,郑永刚主掌的杉杉系从30年多前将“中国西服第一品牌”作为发展目标,壮大至如今资产规模近700亿的高科技集团,一路走来虽难说顺风顺水,也至少是步步为营。

当前,杉杉股份作为名副其实的全球锂电负极材料行业魁首,已完成国内70万吨人造石墨产能布局、芬兰10万吨一体化项目规划。

2023年,公司人造石墨出货量近30万吨,市占率跃升至19%,多年位列全球第一。

公司自2021年2月并购的LG化学偏光片业务发展也极为迅猛。

2023年,公司旗下杉金光电已成为全球规模最大的偏光片生产企业,大尺寸偏光片全球市场占有率超过33%,同样蝉联全球第一。

不过,家大业大的“杉杉系”并不能就此稳坐钓鱼台。相反,过去一年多的时间里,受到行业下行的深刻影响,杉杉的业绩表现江河日下,经营压力与日俱增。

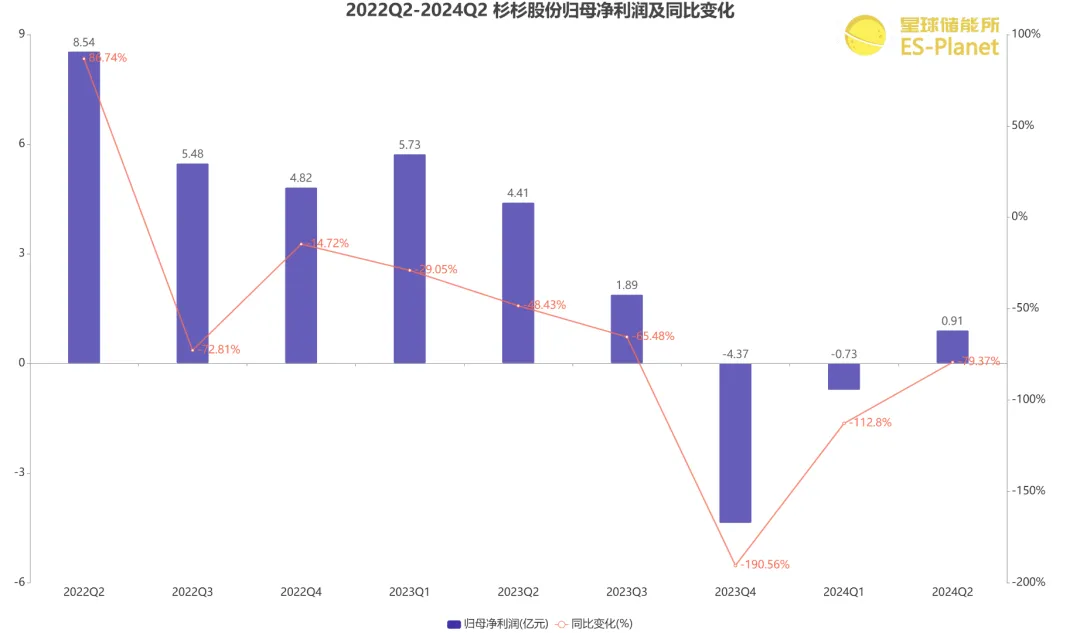

自2022年第三季度至今,杉杉股份已连续8个季度净利同比下滑。去年第四季度更是由盈转亏,净亏损高达4.37亿元。

※ 图表:杉杉股份归母净利润变动情况

来源:星球储能所

今年上半年,杉杉股份实现营业收入88.2亿元,同比下滑6.84%;归母净利润1757万元,同比大降98.27%;扣非净利润2391万元,同比大降95.93%。

二级市场的反馈更为直观。

自新任董事长郑驹去年3月正式接手杉杉股份,公司市值已从当时约390亿锐减至如今的200亿上下,近200亿元市值灰飞烟灭。

上个月,公司市值更是一度低至151.3亿元,达到三年以来历史市值最低水平。

头顶着两项业务“全球第一”的名号,杉杉股份赚钱难的背后的确受到市场环境的深刻影响。

自去年第三季度以来,电池材料企业普遍面临阶段性的经营压力,部分厂商价格甚至在成本红线上徘徊,盈利空间的不断缩小也成必然。

公司在最新的一份财报中明确表示,2024年上半年,在终端需求增速放缓、产能过剩等因素影响下,负极材料价格仍持续承压,行业盈利困难。

本次受到影响的另一家“杉杉系”企业永杉锂业,则更加名不见经传。

公司在今年7月份以前原名为吉翔股份(全称“锦州吉翔钼业股份有限公司”),主营的钼业务占到其上半年总营收比例的76.99%。

至于写到公司新命名上的锂盐业务,实际依托的是公司2022年1月才以4.8亿元通过关联交易从宁波永杉旗下收购的全资子公司湖南永杉,后者控股股东原为杉杉股份,实控人亦为杉杉掌门人郑永刚。

2022年6月,永杉锂业锂盐项目一期全线贯通,形成年产1.5万吨电池级氢氧化锂和1万吨电池级碳酸锂的生产能力。

2023年4月,永杉锂业锂盐项目二期开工建设,建成后年产能可达4.5万吨,公司预计投产达标后营收将突破百亿元。

只不过,永杉锂业的锂盐业务从业绩表现上看实在不太乐观。

2023年,永杉锂业锂产品实现营收17.98亿元,较上年降幅达28.12%。产品总体毛利率甚至为-2.05%,较上年减少44.06个百分点。

2024年上半年,永杉锂业锂业务营业收入7.71亿元,同比下降30.82%。而公司给出的理由依旧是“主要因为锂盐价格持续大幅下跌至低位引起。”

如若本轮资金危机进一步加剧,永杉锂业很可能被率先甩下“杉杉系”战车。

发表评论 取消回复