全球频发的储能火灾事故不仅造成了重大的人员伤亡和财产损失,还引发了对储能电站安全管理和监管的深刻反思。

美国电力研究所通过从2018年到2023年公开披露的多起储能电站失火事件研究建立了相关数据库,并和美国能源部的太平洋西北国家实验室(PNNL)、德国Twaice公司对火灾事故进行分类对比后发现,除了电芯和控制系统本身的风险之外,储能电站集成、运营不规范也是导致事故的重要因素。

装机规模大增,技术多元应用,资本密集涌入,产业集群崛起。然而,狂热增长的背后也暴露出建而不用,产能过剩的隐忧,“价格战”硝烟弥漫,企业盈利水平和产品质量面临双重考验。

储能本质是“调”而不是“储”。未来,作为新型电力系统的配套产业,让储能参与到电力系统交易,回归商业应用,才能实现高质量发展,发挥储能最长远的价值。

眼下,这种市场转向,正在逐步发生当中。

多重因素推动,储能长远价值逐步回归

在过去一年时间,在政策加持、企业发力、市场青睐等多重因素影响下,中国成为全球范围内,最大的风、光、储市场。根据《储能产业研究白皮书2024》显示,2023年中国新型储能新增装机21.5GW,创历史新高。

与之相对的是,在原材料降价、恶性竞争、技术同质化等多重因素叠加下,储能系统市场价格一路下行。国家发改委价格监测中心高级经济师刘满平表示:“当下储能产业产能扩张迅速,结构性产能过剩问题凸显;部分项目“建而不用”,新能源配建储能实际利用率不高;运营模式和市场机制尚不完善,成为制约行业发展的瓶颈”。

“内卷”还是“闲置”?储能行业如何破局?以市场为导向、以商业化应用的产业价值逻辑亟待重新构建。

储能本身是新型电力系统中的重要配套,目前,我国乃至欧美发达国家的电力系统都在经历一场变革,——“清洁低碳、安全可控、灵活高效、智能友好、开放互动”。储能的发展方向,与政策、市场、技术多重因素息息相关。

从政策看,早在2015年,《中共中央国务院关于进一步深化电力体制改革的若干意见》(简称“电改9号文”),便提出了有序推进电价改革,理顺电价形成机制,推进电力交易体制改革,完善市场化交易机制等目标,拉开了电力市场开放的序幕。“双碳”目标提出后,国家发改委明确提出了 1+N政策体系,从顶层围绕储能示范应用、规范管理、电价改革以及多元化、智能化应用,进一步确立了以新能 源为主体的新型电力系统。到2023年,国家发展改革委、国家能源局印发《电力现货市场基本规则(试行)》,从电力系统层面落实了具体的鼓励方案。预计到2025年,电力市场将逐步放开,形成开放互动的电力体系。储能产业的兴起,根本还是打造开放、市场化电力系统中的重要配套。

从市场看,国内储能系统运营时长,系统利用率也在不断提升。《2023年度电化学储能电站安全信息统计数据》显示,2024年第一季度,国内储能电站日均运行时长已经由3.12小时提升至4.16小时,平均利用率指数由27%提升至41%。随着国家能源局印发《关于促进新型储能并网和调度运用的通知》,进一步明确了新型储能的功能定位,加快推动新型储能调度运用提升,储能项目不再是仅为满足新能源“强配”政策的附属物,而是能够为业主带来实实在在的长期可持续收益的资产。

从技术上看,储能电站的可靠性很大程度取决于储能电池的性能表现。而电池的系统,则与电池管理能力,集成能力息息相关。以电池一致性管理为例,在储能电芯的使用过程中,由于生产差异、老化、温度变化或不同的负载条件等因素,电芯间的电压和容量会产生差异,并且这种差异会随着充放电次数的增加而加剧,进而使得系统经济效益变差。因此,越来越多的电池均衡技术被应用到商业化,成熟化的市场。据国际知名咨询机构Wood Mackenzie的研究报告显示,由于海外市场,电力市场更加开放,储能业主更加关注项目全生命周期的经济性,主动均衡技术在降低储能系统全生命周期成本方面的优势已得到广泛认可,在海外储能项目中应用占比达到了74%。

业内人士表示,在多重因素的推动下,储能产业正在走向高质量发展的阶段。24年上旬政策围绕电力市场交易密集出台,将加快我国电力市场化发展的新变革,也将成为储能行业价值转型的重要推动力。

从“被动”到“主动” 电池管理技术升级

从价格到价值,为了实现储能的长远目标,业内厂商从多个维度进行了研发和探索,包括:

储能电池优化:选用热稳定性更好的正极、负极、隔膜材料;选用厚度更薄表面积更大的叠片工艺;缩短极耳长度降低电阻等多方面优化。

温控技术进阶:由传统的风冷方案进阶至换热系数更高、冷却效果更好的液冷方案,以应对日益增长的热管理系统市场需求。

数字化技术运维:通过BMS、EMS、AI等数字技术对电站运行状况进行监测,对电池的生命周期运行状况做可视化分析,识别故障的早期征兆并提供安全预警设计。

消防技术保障:业内主流产品已实现了电芯级、pack级,以及系统级三层消防系统,以达到更细致、精准的消防效果。

高效电池管理:即电池管理系统(BMS)采用先进的算法,在放电时监测每颗电芯的电压,对电池的荷电状态(SOC)、健康状态(SOH)、功率状态(SOP)等进行评估。由于电池组的寿命同样也取决于寿命最短那颗电芯,因此,当最低单体电压达到放电截止电压时,整个电池组将停止放电。均衡储能电芯的状态参数成为最大限度保证电池循环寿命提升储能系统循环效率的必由之路,尤其在大储和工商储等功率较高、容量较大的应用场景中。

基于电池组一致性优化改善的需求,储能BMS均衡技术应运而生。其中,电池管理系统中的电池均衡主要有两种方式:被动均衡和主动均衡。

被动均衡在电池组放电过程中,通过电阻发热释放电量来均衡电池。这种方式不需要复杂的控制器和电路,但均衡速度较慢且会浪费电能,过程中还会产生热量,增加热失控风险。

主动均衡则是通过DC-DC转换器实现电能在电芯间的直接转移,可将电池组中电芯间的电压差控制在一定范围以内,显著减少了因不均衡带来的循环效率损失。这种技术通常需要使用专门的均衡控制器和极高要求的电路设计,最终达到由PACK级到簇级,再到系统级,甚至是场站级的全链路均衡。与传统的被动均衡技术相比,主动均衡不仅避免了能量浪费,还通过重新分配能量提升储能系统整体性能,降低运营成本并提高系统安全性。

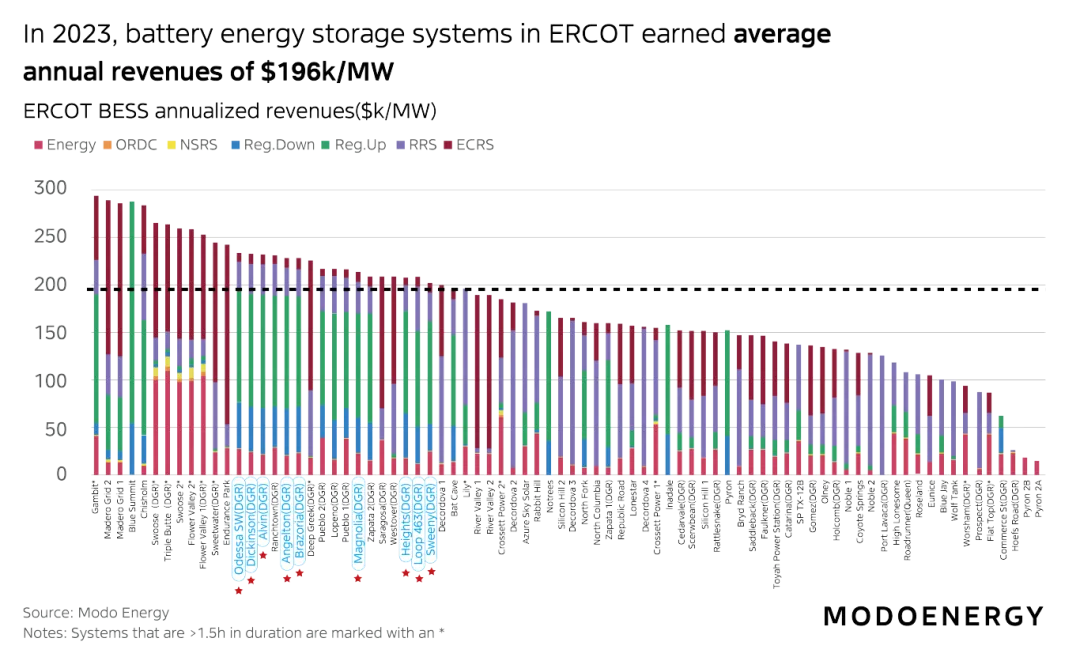

目前,由于成本价格等因素,EESA 2023年度数据统计,国内储能项目几乎均为被动均衡项目(98.4%)。在海外市场,大约70%的项目都采用了“主动均衡”。以科陆电子服务的德州TX10项目为例,根据Modo Energy统计,9个站点收益均上榜德州电站收益前30。来自Wood Mackenzie分析师John Smith指出:“在当前市场竞争加剧的背景下,先进的电池管理技术不仅能够提升系统安全性和可靠性,还能显著降低运营成本,从而提高项目的经济效益。”未来随着国内电力市场化程度提升,主动均衡技术在电站长期运营过程中的经济性优势也将逐步显现。国内储能商业化应用的加快,主动均衡技术将越来越多被使用。

也正因此,科陆电子30年深耕电力行业,打造电芯-Pack-站级全链路主动均衡科技产品,提供设计、设备、安装、运维全生命周期整站服务,在储能行业领跑全球储能商业化应用,为用户创造实实在在的收益。6月13日—15日,科陆电子将携全新Aqua系列新品,全栈自研3S产品亮相SNEC展会。其中,科陆也将联合行业权威认证机构,发布行业首份“智能天平技术”白皮书,致力于让储能回归商业化应用的初心,打造更加高质量发展的储能产品。

6月13日下午14:30,相约SNEC,见证科技全链路!

发表评论 取消回复