问题重重,悲催的异质结再次成为概念?

撰文 | 戏台

出品 | 光伏Time

2021年,异质结薄膜电池被冠以光伏技术路线颠覆者的头衔,成为投资者眼中的白月光。彼时,刚刚洗脱了概念炒作罪名的薄膜电池,是PERC下代电池技术路线热选,产业化在即的消息带来了无限辽阔的盈利想象空间。

异质结设备制造厂商迈为股份市值一度涨至830亿元(2024年1月4日市值仅余336.9亿元)。头部电池组件厂商晶澳科技、隆基绿能、阿特斯、天合光能等几乎同时发布异质结技术研发公告。明牌珠宝、明阳智能、金刚光伏等巨头企业跨界进驻电池行业,把异质结当作弯道超车光伏老玩家的捷径。

然而,异质结的商业化之路极不平坦,组件端成本打平PERC的时间预期由2022年年中推迟到年末,又一再推迟至今。成本高企直接导致异质结产品在注重价格的国内市场竞争力羸弱,企业普遍经营惨淡。其中,爱康科技连年亏损中2022年巨亏8.4亿元,直到2023年第二季度才实现了0.4亿元微薄盈利,且在第三季度再次进入亏损状态,前三季度净利润总计仅余0.2亿元。在跨界途中踩下急刹车的企业则不胜枚举。

异质结同时面临着外部环境变化危机。2023年,TOPCon率先跑赢商业化。异质结技术路线的竞争对手由PERC转换到了转换效率更高,更具性价比的TOPCon。异质结不得已只能把目光放在TOPCon之后,然而,BC技术路线横空出世,巨头宣布主研BC技术,为异质结前景再披一层迷雾。

此外,下半年电池组件价格内卷至企业几无盈利,异质结获取竞争优势难度陡增;同时,光伏失去了资本宠儿地位,本就造血能力欠缺的异质结企业雪上加霜。

扭捏中,异质结企业走完了冰冷的2023。

缓慢降本

2023年,是异质结光环消退的一年。7月,异质结过早迎来了这年最后一位跨界者——乐通股份。然而乐通股份在8月15日宣布跨界投资削减至1250万元,在项目动辄投资百亿的光伏行业,0.1亿元几乎预示着放弃。

相比较跨界TOPCon的热闹场面,异质结似乎在2023再次败下阵来。事实上,异质结的降本进程可以用顺利形容,只是速度不够快。

2021年,异质结的主要竞争对手是PERC。彼时,PERC电池市占比高达91.2%,理论极限效率却仅有24.5%;相比较之下,异质结高达27.5%的理论极限效率,极为抢眼。与PERC相比,HJT光衰弱,在电站25年生命周期中,综合发电量要比PERC高出5%—10%左右。另外,由于制备步骤仅有4步,远少于PERC的10步和TOPCon的13至14步,异质结被奉为技术颠覆者,受到企业和投资者追捧。

然而,业内人士意识到金属化成本、硅片价格、组件技术及靶材四座大山短时间内无法撬动。恰逢当时的光伏企业正处于资金紧张阶段,甚至需要抛售电站回笼资金,出于成本角度考虑,电池厂商把目光放到了TOPCon上。

在降本路上,TOPCon成为异质结的强力对手。

从设备投资成本来看,TOPCon无疑是光伏企业的最优选。在晶硅电池技术路线上,TOPCon算得上主场作战。PERC生产线只需增加3至4道工序(采用管式LPCVD n-poly-Si或者PECVD n-poly-Si技术路线)便可升级成为TOPCon产线,2021年后部分新建PERC产能提前预留出了改造空间。改造所需成本需要根据新老产线情况不同考量(理想情况0.6亿-0.8亿元/GW),但较全部新建更具成本优势。

即便重新另建产能,异质结依然不是TOPCon对手。2021年TOPCon电池产线投资成本在 2.1-2.5 亿元/GW,2022年降低至1.9亿元/GW,2023年已经低至1.1亿元/GW。反观异质结,2021年,超过4亿元/GW,2022年约为3.64亿/GW,到2023年尽管降到了3亿元/GW以下,但投资成本仍显著高于TOPCon。

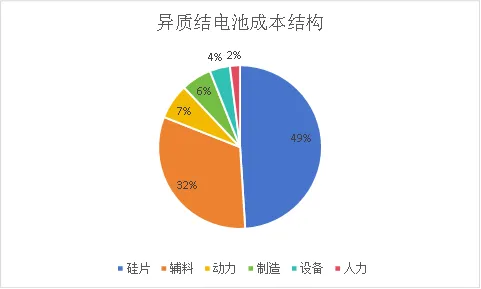

从生产成本来看,异质结的成本主要包括硅料成本和非硅成本,其中硅料成本占总成本近50%,非硅成本(辅料成本)占32%。异质结的高额非硅成本是被TOPCon拉开差距的主要原因。

2023年异质结组件降本主要通过“三减一增”实现。减银:银包铜解决方案、减栅:0BB工艺解决方案、减硅:硅片薄片化、增光:UV光转胶膜增效延寿命。

低温银浆是HJT的核心辅料,在非硅材料成本中占比约59%,在总成本中占比24.3%。另外,银浆成本方面,银粉占比达98.2%。

然而,从银浆供应来看,日本KE集团凭借技术几乎吃下了全球份额,售价居高不下,年中时一度逼近6600元。目前国内涉足企业主要包括,帝科股份、苏州固锝、聚和股份,尽管取得了技术突破,但仍然难以突破KE集团封锁。因此银包铜和0BB降本方案都围绕减少银浆用量进行。

另外,押注异质结的企业做出了不同努力。

例如迈为股份在2022年报中披露了不少HJT研发进展。其中比较关键的一项是靶材单耗技术开发,该项目仍处于研发阶段,目标是将HJT电池的单瓦靶材耗量降至15mg以下。此外,低成本非铟基TCO技术开发也处在研发阶段,目标直指成本下降。

赛伍技术于2023年推出了光转膜技术,作为一种专为HJT研发的新型技术,可以使得HJT组件发电量可提升1.5%以上。值得一提的是,赛伍已经与安徽华晟签订了约10GW的光转膜长期供货协议。另外,高测股份在硅片切割环节,通过减少硅片用量、提高产品良率降低生产成本。

多方努力下,异质结在2023年有了盈利可能。2023年5月举办HJT量产论坛上,华晟露预计到二季度末至三季度,华晟二期或三期均可能实现生产成本和PERC打平。

然而,迈为股份在2023年中报表现出了冷静态度。迈为股份表示,在低温银浆耗用量、靶材耗用量、制绒添加剂以及硅料使用 量等材料成本方面,亦需要不断优化来降低电池片单瓦成本,提升 HJT 技术路线的经济性以实现最终的全面产业化。若上述降本增效过程不及预期,将导致 HJT 电池技术面临无法取得产业化所需的效率优势和成本优势风险。

谁在赚钱?

华晟在9月高调宣布全公司经营盈利,但由于非上市公司的缘故,并没有披露具体数据。

华晟在2022年时由于产能、成本等因素营收仅17亿元左右,但根据产能规划和技术发展路径,预估2023年收入、净利润分别达80亿元和2亿元,最快将在2023年下半年实施股改,并有望于2024年启动IPO申报。

然而今年下半年以来,光伏价格战激烈,造血能力微弱的异质结企业面临的挑战更为艰巨,华晟的盈利目标能否达成,要打一个问号。

华晟脱胎于汉能,有着其他企业不具备的技术和规模优势。其中,2023年规划投产产能高达20GW,远超同行。即便如此却艰难盈利,其他企业处境则更为堪忧。

金刚光伏作为最早跨入异质结电池的企业之一,是异质结企业的一道缩影。在2019—2022年的四个年度,该公司归母净利润分别亏损0.88亿元、1.31亿元、2.02亿元和2.69亿元,今年前三季度,再次亏损1.73亿元,盈利时间遥遥无期。

更为窘迫的是,金刚光伏资金状况持续恶化。

2023年5月,金刚光伏宣布募集资金不超过20亿元,其中14亿元拟用于年产4.8GW高效异质结电池及1.2GW组件生产线项目,剩余6亿元用于补充流动资金。

但很快,金刚光伏宣布募集资金降低至5亿到10.42亿元,而用途则修改为仅补充流动资金和偿还借款,认购对象从特定35名变更为控股股东欧昊集团。

然而,受公司实际情况和资本市场及相关政策变化因素,金刚光伏修订后的定增计划在11月被迫终止,随后抛出了更为直接的求生动作。

金刚光伏控股股东的欧昊集团免除了金刚光伏3.5亿元的债务。同时,金刚光伏重启定增计划,向欧昊集团定增9.39亿元用于补充流动资金及偿还借款。

12月18日晚间,金刚光伏公告称,公司董事会近日收到公司董事蒋万昌先生的书面辞职申请。蒋万昌先生因个人原因,向公司董事会提请辞去公司董事、董事会各专门委员会委员及副总经理职务,辞职后将不在公司担任任何职务。

与金刚光伏同病相怜的还有爱康科技,连年亏损,高额债务问题挥之不去。截至2023年12月12日,爱康科技及控股子公司经审议的累计对外担保额度为109.91亿元。

尽管押注异质结的企业,在这两年活成了悲剧,但投身异质结还有另一种方式,那就是喊口号,不干活。

近日,煤炭大咖山煤国际发布公告称,公司于2023年12月29日审议通过了《关于终止高效异质结(HJT)产业化一期3GW项目的议案》,决定终止高效异质结(HJT)电池产业化一期3GW项目。

山煤国际的突然发声,令人想起了这家跨界异质结的元老。早在2019年7月,山煤国际就发布公告与钧石(中国)能源签署《战略合作框架协议》,拟共同投资建设总规模10GW的异质结电池生产线项目。

不过,令人惊讶的是,山煤国际截至目前并不具备任何异质结产能。山煤国际绝非个例,进入2023年,曾经宣布跨界异质结的企业选择了集体沉默。“多做多错、不做不错”成为跨界者们的新处世策略。

观望未来

2023年,光伏圈发生了一件大事。

隆基宣布押注BC电池技术路线,尽管业内人士认为这是一场对垒TOPCon的豪赌,但结果却让HJT的地位变得微妙。要知道,电池组件四巨头的组件出货量占比超过70%,除隆基外,晶澳、晶科、天合光能均选择了当下畅销的TOPCon,没有一家选择异质结。

从市场来看,异质结组件下游价格仍然远远高于TOPCon,主要市场在对价格容忍度较高的海外,并且基本没有形成竞争关系。

从研发实力来看,异质结阵营难以与BC或者TOPCon抗衡。异质结企业多处于不赚钱状态,在融资收紧背景中,难免处于资金紧缺状态。

前有狼,后有虎,成为异质结技术路线企业的真实写照。2023年,业内对异质结的未来再次进入观望状态。

发表评论 取消回复